기준금리 인하는 집 살 기회? [송승현의 부동산 플러스]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2020년과 2021년 사례에서 볼 수 있듯이 기준금리가 1% 이하로 내려가자 가계신용 증가율은 8%대로 두 배 가까이 치솟았고 주택담보대출 역시 급증했습니다. 금리 인하의 효과가 시차를 두고 나타나는 현상으로, 통상 12~18개월 내에 영향이 반영됩니다. 투자자들은 금리 인하 초기의 시장 반응뿐만 아니라 그 이후에 발생할 수 있는 자산 가격 상승을 염두에 둬야 합니다.

하지만 가계대출의 급증은 부동산 시장에 위험 요소로 작용할 수 있습니다. 금리 인하로 인해 가계대출이 크게 증가하는 상황에서는 부동산 시장에 과열이 발생할 가능성이 높아지며 이는 결국 거품 형성으로 이어질 수 있습니다. 대출을 이용한 부동산 과잉투자가 늘어날 경우 부동산 가격이 비정상적으로 상승한 후 급락하는 버블 붕괴의 위험이 있습니다.

2012~2017년의 금리 인하 시기에도 주택담보대출 증가율은 사상 최고치인 14%를 기록하며 급등했으며 이는 부동산 시장의 과열을 초래했습니다. 이에 대출 의존도가 높은 투자자들은 금리 상승기에 대출 상환 부담이 커져 자산을 팔아야 하는 상황에 놓였고 이는 시장에 추가적인 매도 압력을 가해 가격 하락으로 이어졌습니다.

투자자들은 금리 인하로 인해 유동성이 증가하는 상황에서도 과도한 레버리지를 이용한 투자를 경계해야 합니다. 금리 인하는 투자자들에게 기회이지만 동시에 향후 금리가 다시 상승할 때 발생할 수 있는 위험을 고려한 전략적 접근이 필요합니다. 부동산 시장이 불안정한 상황에서는 무리한 차입을 통해 자산을 매입하는 것이 큰 리스크로 작용할 수 있습니다.

기준금리 인하는 부동산 투자자들에게 단기적으로는 기회로 작용할 수 있지만, 장기적으로는 다양한 리스크를 내포하고 있습니다. 금리 인하 초기에는 자산 가격 상승이 예상되므로 적절한 시점에 진입하는 것이 중요합니다. 이를 위해 차입 비율을 신중하게 조정하고, 환금성이 높은 자산을 선택하며, 정부의 정책 방향을 주의 깊게 살펴야 할 것입니다.

<한경닷컴 The Moneyist> 송승현 도시와경제 대표

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

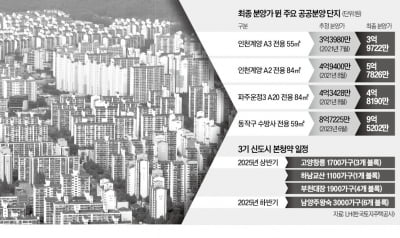

수도권 3기 신도시 본청약이 본격 시작됐으나 ‘첫 주자’인 인천계양 A3블록의 성적은 신통치 않았다. 원자재 가격과 인건비 등 공사비 상승 여파로 3년 새 분양가가 5000만원 넘게 뛴 여파로 ...

-

2

가계부채 ‘1조’ 풍선효과…당국, 상호금융·보험 긴급 소집

상호금융 보험 등 2금융권 가계부채가 급증하면서 금융당국이 각 금융협회와 개별 회사에 ‘소집 통보’를 보냈다. 은행 대출을 억제한 ‘풍선효과’로 가계대출이 이달 2금융권서만...

-

3

"배당금 쏠쏠하네" 통 크게 뿌렸는데…주가 떨어진 동원산업 [윤현주의 主食이 주식]

지난해 1주당 배당금 1100원(시가배당률 3.3%)을 지급하고, 올해 호실적이 예상되는데 주가는 연중 고점(2월 5일 고가 4만3150원) 대비 24.68% 떨어졌다. 코스피 시가총액(1조1707억원) 220위 동...

!["배당금 쏠쏠하네" 통 크게 뿌렸는데…주가 떨어진 동원산업 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202409/01.38117589.3.jpg)