앞으로 10년간 신흥국의 외화부채 디폴트(채무불이행)가 급증할 것이라는 경고가 나왔다. 세계 각국이 통화정책을 완화하며 금리 인하기로 접어들었지만 상당수 신흥국은 여전히 고금리 부채에 허덕이고 있기 때문이다. 구조조정을 외면하고 고금리 부채를 낮은 금리로 갈아탈 마땅한 채널도 없어 디폴트 가능성이 빠르게 높아지고 있다는 지적이다.

2000년 이후 채무불이행 45건

국제 신용평가사인 스탠더드앤드푸어스(S&P)는 14일(현지시간) “막대한 양의 부채와 달러화 부채 등의 차입 비용 증가로 향후 10년 동안 신흥국이 과거보다 더 빈번하게 채무불이행을 겪을 것”이라고 경고했다. S&P에 따르면 2000년 이후 지난해까지 총 45건의 외화부채가 채무불이행을 겪었다. 2022~2023년 사이에만 9건이 밀집돼 발생했다. 최근 2개년 새 채무불이행이 급증한 것이다. 이 시기 외화부채를 제때 갚지 못한 나라는 벨리즈와 잠비아, 에콰도르, 아르헨티나, 레바논, 수리남(2건), 우크라이나, 러시아 등이다.

우크라이나는 2022년 러시아의 침공으로 부채 상환을 일시 중단했다. 이후 200억달러 이상의 부채를 재조정했는데, 이는 2020년 아르헨티나의 채무불이행 이후 최대 규모였다. 파이낸셜타임스(FT)는 “전 세계 금리가 이제 하락세에 접어들었지만 많은 국가는 외화부채를 갚을 자원이 부족하거나 자본에 접근하기조차 어려운 상황에 처해 있다”고 전했다.

올해는 케냐와 파키스탄이 국제통화기금(IMF)의 구제 금융 등으로 채무불이행 사태를 간신히 면했다. 그러나 이들 국가는 여전히 채권 시장에 접근할 수 없어 부채를 재융자할 수 없는 처지다. 언제든 다시 채무불이행이 발생할 수 있다는 의미다. 비슷한 신용등급을 보유한 국가들의 차입 비용은 이미 두 자릿수에 달한다. 이달 들어 가나는 달러 채권 재조정을 완료해 채무불이행 위기에서 벗어났지만, 채권자들의 원금 손실률은 37%에 이른다.

재정 20%를 이자로

S&P가 지난 20년간 채무불이행 사례를 분석한 결과에 따르면 개발도상국은 외국 자본의 유입을 보장하기 위해 정부 차입(정부부채)에 더 의존하고 있다. 이 같은 의존이 예측 불가능한 정부 정책, 중앙은행의 독립성 부족, 미성숙한 자본 시장 등의 문제와 결합할 때 상환 문제로 이어지는 경우가 많다는 게 S&P의 분석이다. 정부 부채 증가와 재정 불균형은 자본 유출을 촉발하고, 이는 다시 국제수지 압박과 외환보유액 고갈, 추가 차입 능력 차단 등의 악순환을 초래할 수 있다.

S&P는 “부채 재조정이 1980년대보다 훨씬 더 오래 걸리고 있는 것도 문제”라고 지적했다. 민간 금융회사, 다른 국가, 국제금융기구 등 과거보다 더 다양해진 채권자들과 재조정 또는 구제 협상을 벌여야 하기 때문에 저소득 국가들이 채무불이행에서 벗어나기 더욱 어려워졌다는 설명이다. 이는 또한 추가 디폴트 가능성을 높이고 있다. 프랭크 길 S&P 채권전문가는 “부채 재조정을 마친 국가들의 신용등급은 과거보다 강등되고 이는 반복적인 채무불이행 가능성을 시사한다”고 말했다. 그는 채무불이행 조짐에 대해서는 “대체로 국가들이 부채 상환을 중단하기 직전 해엔 평균적으로 세수 등 국가 총수익의 5분의 1가량을 이자를 지급하는 데 사용하는 것으로 추산됐다”고 했다.

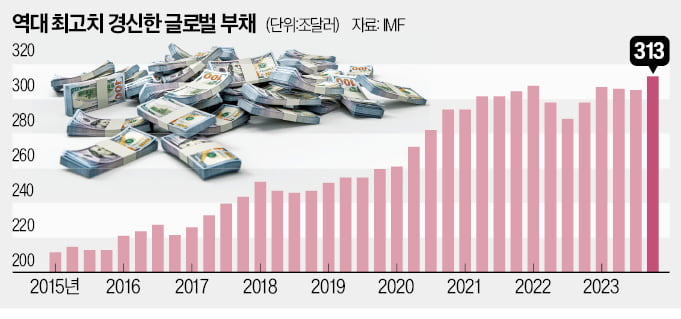

IMF는 15일 발표한 ‘재정 모니터’ 보고서에서 “글로벌 공공부채(정부부채)가 올해 말까지 전 세계 국내총생산(GDP)의 93%인 100조달러를 넘어설 것”이라고 밝혔다. 이어 GDP 대비 공공부채 비중은 2030년까지 100%에 육박할 것이라고 예상했다. 극단적 시나리오를 따를 경우엔 공공부채 비중이 2026년 115%에 도달할 수 있다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)