'연말정산 고수' 되려면 … 신용카드는 월급의 25%만 써라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

소득공제 더 받는 '꿀팁'

'연말정산 고수' 되려면

신용카드는 월급의 25%만 써라

신용카드 공제율 15%

체크카드는 두배인 30%

연소득 7000만원 이하

300만원까지 공제 혜택

연간 신용카드 사용액

연봉의 25% 도달하면

체크카드만 써야 유리

카드마다 소득공제율 달라

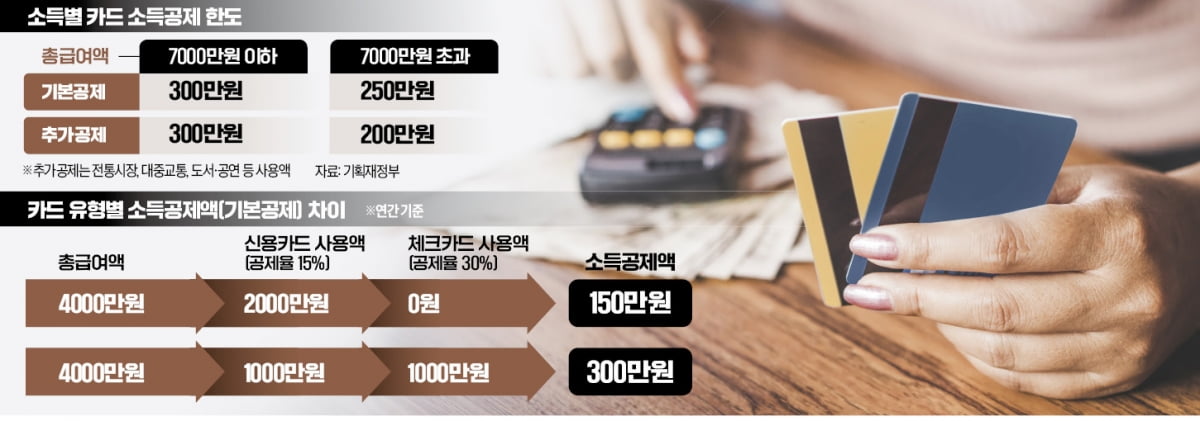

카드 종류에 따라 소득공제 규모에 차이가 나는 것은 신용카드와 체크카드의 소득공제율이 다르기 때문이다. 신용카드의 소득공제율은 15%지만 체크카드(선불충전카드·지역화폐·현금영수증 포함)의 소득공제율은 30%다. 카드 사용을 통한 소득공제 한도(기본공제)는 연간 총급여액이 7000만원 이하면 300만원, 총급여가 7000만원을 초과하면 250만원이다.주의할 점은 신용카드와 체크카드의 소득공제율 모두 연간 총급여의 25%를 넘는 카드사용액에 대해서만 적용된다는 것이다. 예를 들어 올해 총급여액이 4000만원인 직장인이 카드 사용과 관련한 소득공제를 받기 위해선 올해 신용·체크카드 사용액이 1000만원(4000만원×25%)을 초과해야 한다.

이처럼 소득공제를 받기 위한 최소 소비 요건으로 인해 환급세액과 카드결제 혜택을 함께 극대화하는 전략으로 ‘신용카드 25%’ 전략이 쓰인다. 연간 신용카드 사용액이 총급여의 25%에 도달하는 순간 신용카드 사용을 멈추고 체크카드만 쓰는 전략이다. 카드사에서 제공하는 결제 혜택은 체크카드보다 신용카드가 큰 만큼 소득공제와 무관한 소비구간(총급여의 0~25%)에선 신용카드를 우선 쓰는 게 좋다.

‘월급의 4분의 1’ 기준

다만 신용카드 혜택도 일반적으로 월별로 한도가 있기 때문에 무작정 신용카드만 먼저 쓰는 게 능사가 아니란 지적도 있다. 이에 연간 총급여를 기준으로 삼지 말고, 월별 카드 사용액을 월급의 4분의 1로 제한하는 방식이 합리적 소비법으로 꼽힌다.이 같은 전략이 가능한 이유는 국세청이 소득공제액을 산출하기 위해 총급여의 25%에 해당하는 소비액을 집계할 때 결제 순서와 무관하게 신용카드 사용액부터 우선 차감하기 때문이다.

예를 들어 연간 총급여가 4000만원인 직장인이 올해 1~6월 체크카드로만 1000만원을 소비했고, 7~12월엔 신용카드로만 1000만원을 결제한다고 가정해보자. 이 직장인은 체크카드를 먼저 썼지만 총급여 25%에 해당하는 신용카드 사용액 1000만원이 먼저 차감되고 초과분인 1000만원에 대해 체크카드 소득공제율(30%)을 적용받는다. 결과적으로 소득공제 규모는 300만원(1000만원×30%)이다.

동일한 직장인이 체크카드만 2000만원 사용하면 이 직장인의 소득공제액은 300만원((2000만원-4000만원×25%)×30%)으로 앞선 예시와 동일하다. 하지만 앞선 사례에 비해 카드사에서 제공하는 신용카드 결제혜택을 누리지 못할 가능성이 높다.

반면 체크카드를 전혀 사용하지 않고 신용카드만 2000만원 사용했다면 소득공제액이 150만원((2000만원-4000만원×25%)×15%)에 불과하다. 월급의 4분의 1만 신용카드로 결제하는 원칙을 지키지 못해 이미 총급여의 25% 이상을 신용카드로 결제했다면 연말까지 체크카드만 쓰라는 조언이 나오는 이유다.

정의진 기자 justjin@hankyung.com

-

1

미국 증시를 이끄는 ‘매그니피센트7’(애플, 알파벳, 테슬라, 메타, 마이크로소프트, 엔비디아, 아마존)이 다음주부터 3분기 실적을 발표한다. 인공지능(AI) 열풍의 선두인 TSMC가 먼저 예상...

-

2

美 Z세대 '합리적 소비' 바람…가격비교 이커머스 업체 수혜

미국의 젠지세대(1990년대 중반~2000년대 초반 출생)를 중심으로 ‘저소비 코어’ 열풍이 불면서 가격 비교를 돕는 e커머스 업체와 온라인 결제업체의 수혜가 예상된다. 저소비 코어란 지출이 적...

-

3

트릴레마와 피벗…Fed '실수론', 한은 '실기론' 나온 까닭 [한상춘의 국제경제 읽기]

올해 국제 금융시장에선 주요국 중앙은행의 피벗(통화정책 전환) 움직임이 최대 이슈다. 하지만 피벗을 추진하자마자 ‘실수론’과 ‘실기론’이 동시에 거론되며 중앙은행 무용론까지...

![트릴레마와 피벗…Fed '실수론', 한은 '실기론' 나온 까닭 [한상춘의 국제경제 읽기]](https://img.hankyung.com/photo/202410/07.19263091.3.jpg)