불안한 3분기 어닝시즌…증권·방산·통신株는 '방긋'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코스피 3분기 영업익 컨센서스

석달 전부터 계속 쪼그라들어

8개 업종만 한달전보다 '우상향'

한국금융·삼성證 등 수익 개선

KT·한화에어로도 분위기 좋아

화학·정유·반도체는 대폭 하향

어두운 3분기 실적 시즌

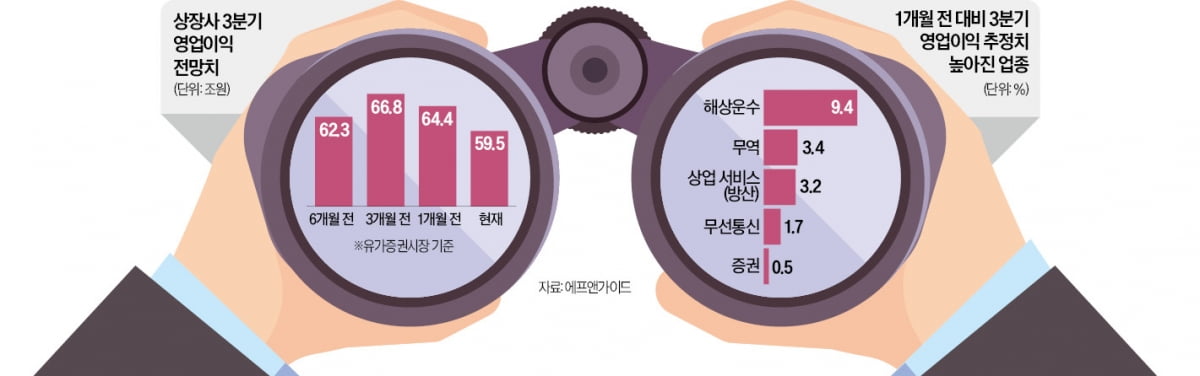

21일 금융정보업체 에프앤가이드에 따르면 유가증권시장 상장사의 올 3분기 영업이익 컨센서스는 59조5364억원으로 집계됐다. 3개월 전 대비 10.99% 급감했다. 1개월 전과 비교해도 7.66% 줄었다. 같은 기간 4분기 영업이익 컨센서스는 6.1% 감소했다. 3분기 실적 발표 시즌이 개막한 가운데 증권사가 추정한 실적 전망치는 빠르게 하향하고 있다.이경민 대신증권 연구원은 “증시 전반에 실적 불확실성이라는 그림자가 드리워져 있다”고 우려했다.

증권가에선 실적 전망치가 하향될 때는 ‘1개월 전 컨센서스’가 상향되고 있는 업종을 눈여겨보라고 권한다. 가장 근접한 시기에 추정한 수치가 들어맞을 확률이 높기 때문이다. 실적 대비 주가가 저평가돼 있지만 1개월 전 컨센서스는 올라가고 있는 기업을 추리라는 조언이다.

에프앤가이드에 따르면 1개월 전 대비 컨센서스가 상향된 업종은 27개 업종 중 8개뿐이다. 대표 업종이 증권이다. 1개월 전 대비 3분기 영업이익 추정치가 0.5% 늘었다. 증권사 가운데 한국금융지주(3182억원)와 삼성증권(2688억원), 키움증권(2550억원)의 영업이익 추정치가 같은 기간 각각 16.1%, 5.5%, 3.7% 증가했다. 임희연 신한투자증권 연구원은 “한국금융지주는 3분기 운용 수익과 발행어음 수익, 부동산 프로젝트파이낸싱(PF) 관련 수익 등이 모두 늘어났다”며 “반면 주가순자산비율(PBR)은 0.37배로 저평가 구간”이라고 말했다.

KT·한화에어로 실적 추정치 증가

무선통신 업종의 3분기 영업이익 컨센서스도 1개월 전보다 1.7% 증가했다. SK텔레콤과 LG유플러스는 각각 0.9%, 1.0% 줄었지만 KT는 1.0% 늘었다. 비씨카드 등 자회사 실적이 개선되고 있는 데다 KT클라우드와 KT에스테이트 등도 호실적을 낸 것으로 추정된다.방산 업종의 3분기 영업이익 추정치는 1개월 전 대비 3.2% 늘었다. 한화에어로스페이스의 추정치는 3410억원으로 1개월 전 대비 6.8% 급증했다. 폴란드 수출이 늘어난 영향이다. 현대로템의 3분기 영업이익 추정치(1132억원)도 같은 기간 5.5% 늘었다.

컨센서스가 가장 많이 상승한 업종은 해상운수다. HMM 덕분이다. HMM의 3분기 영업이익 추정치는 1조1445억원으로 1개월 전 대비 10.9% 급증했다. 지난 4월부터 운임이 상승한 데다 유가가 하락한 덕분이다. 다만 증권가에선 “3분기에 고점을 찍은 뒤 4분기부터는 컨테이너선 공급이 수요를 초과하는 국면이 장기간 이어질 수 있다”며 매수를 추천하지 않았다.

1개월 전 대비 영업이익 컨센서스가 급감한 대표 업종은 화학으로 23.1% 감소했다. 업계에선 화학업체의 3분기 실적이 컨센서스를 20~40% 밑돌 것으로 내다봤다. 정유업체는 4000억~5000억원의 적자를 낼 것으로 추정된다. 반도체 및 관련 장비 업종 컨센서스도 같은 기간 14.7% 감소했다.

심성미 기자 smshim@hankyung.com

-

1

한투운용 'ACE 글로벌AI반도체' 美·대만 상위 10개 종목에 투자

한국투자신탁운용이 ‘ACE 글로벌AI맞춤형반도체’ 상장지수펀드(ETF)를 22일 상장한다.이 ETF는 미국과 대만 상장 주식 중 인공지능(AI) 맞춤형 반도체(ASIC) 설계와 개발에 관련된 시...

-

2

미국 항공주와 국내 항공주 주가가 크게 벌어지고 있다. 미국 항공사가 유가 하락 영향으로 올 3분기 호실적을 냈을 것이란 기대가 커진 반면 국내 항공사는 근거리 노선 경쟁이 치열해지며 실적 전망이 하락하고 있다.21...

-

3

20대 직장인 겨냥 '신한 마음편한 TDF 2060' 출시

신한자산운용은 2060년 은퇴를 목표로 하는 20대를 위한 맞춤형 타깃데이트펀드(TDF)인 ‘신한 마음편한 TDF 2060’을 출시했다고 21일 밝혔다. 신한 마음편한 TDF는 상장지수펀드(ET...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)