"해외 진출기업에 가혹한 韓…이중과세 없애야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

22일 한국경제인협회 산하 한국경제연구원(한경연)이 발간한 ‘외국납부세액 공제제도의 개선방안 검토’ 보고서에 따르면 한국은 해외 납부 세액의 공제 한도를 계산할 때 특정 국가에서 발생한 결손을 다른 국가에서 발생한 이익과 통산하고 있다. 이는 결과적으로 공제 한도를 낮춘다는 게 보고서의 설명이다.

예컨대 A 국가에서 결손금이 발생한 사업자는 이익이 난 B 국가와 C 국가에 배분해야 한다. 결손금을 나누지 않는다면 B 국가와 C 국가의 납부세액을 모두 공제받을 수 있지만, 결손금을 배분해야 하는 현행 제도에선 그렇지 않을 때와 비교해 공제받는 세액이 줄어들 수밖에 없다. 이중과세가 발생하는 셈이다.

한경연은 외국 납부 세액을 국별 한도 방식으로 계산하는 OECD 17개 국가 중 결손금을 다른 국가의 소득금액에 배분하는 국가는 영국 외에 없다고 지적했다. 임동원 한경연 책임연구위원은 “특정 국가에서 발생한 결손금을 다른 국가에 강제로 안분하는 것은 국별 한도 방식의 기본 원리에 배치된다”고 강조했다.

한경연은 이런 방식이 초기 큰 비용이 발생하는 자원 개발, 건설업에 악영향을 준다고 했다. 한 국가에서 발생한 결손금 때문에 회사 전체의 세금 부담이 커질 수 있어서다. 한경연에 따르면 국내 한 건설사는 미국에서 발생한 결손을 통산하는 과정에서 납부 세금을 모두 공제받지 못해 경영상 어려움에 처했다.

선진국 중에서 영국이 예외적으로 결손금을 통산하지만 공제 한도를 높게 적용함으로써 이중과세에 따른 부담을 최소화하고 있다.

박의명 기자 uimyung@hankyung.com

-

1

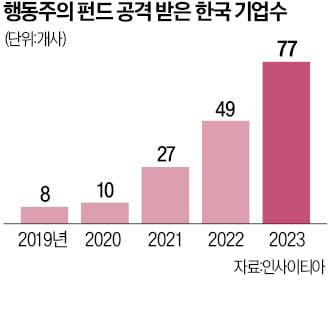

"행동주의 펀드 공격, 5년새 10배 늘어…기업가치 훼손 심각"

행동주의 펀드의 기업 공격이 단기적으로는 기업가치 상승을 ‘반짝’ 끌어낼 수 있어도 중장기적으로는 기업가치를 끌어내린다는 연구 결과가 나왔다. 행동주의 공세가 기업의 중장기 주가에 긍정적일 것이...

-

2

한국경제인협회, 대한상공회의소 등 경제단체 8곳이 정치권에 “기업 지배구조 규제 강화 법안의 발의를 자제해 달라”고 요청했다. 이사의 충실 의무 확대 등이 포함된 상법 개정안이 국회에서 통과하면...

-

3

류진 한국경제인협회 회장(사진)이 미국 주요 대학 교수진을 초청해 다음달 5일 치러지는 미국 대통령 선거가 국제질서와 한국 경제에 어떤 영향을 미칠지 논의했다.한경협 산하 한국경제연구원과 미국 프린스턴대 니하우스센터...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)