한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 중국ETF 투자전략

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부동산, 경기, 증시 부양 정책 동시 추진

시장보다 업종 ETF 선별

중국 주식시장에 대한 고민이 커지고 있다. 부동산 침체와 미국의 무역 제재로 부진이 지속되던 중국이 강력한 정책 의지로 바닥 탈출 신호가 나왔기 때문이다. 지난달 24일 지급준비율 0.5%포인트 인하로 시작된 경기 부양 정책은 주택담보대출 금리 인하와 건설사 대출 지원 등 다양한 부동산 정책으로 이어졌다. 주식시장 안정화 정책도 있었다. 주식 등 유가증권을 담보로 인민은행에서 국채, 어음을 받은 뒤 현금화해서 주식시장에 투자할 수 있도록 했다.

정책이 발표 후 상해종합지수는 이달 8일까지 6영업일 동안 27% 상승하며 시장을 놀라게 했다. 전문가들의 의견은 다양하다. 손실 계좌를 정리할 기회라는 의견과 최악을 벗어나고 있으며 새로운 수익 기회를 모색해야 한다는 의견으로 갈린다. 그 가운데 세계에서 가장 큰 헤지펀드 ‘브릿지워터 어소시에이트’의 설립자 레이 달리오의 글이 주목받고 있다.

레이 달리오는 2008년 금융위기와 이후 미국의 회복을 예측했으며 헤지펀드의 대부로 불린다. 시진핑 주석의 공식적인 지지 성명까지 뒷받침된 이번 정책은 ‘아름다운 디레버리징(Beautiful Deleveraging)’이 가능할 것이라는 의견이다. ‘Beautiful Deleveraging’은 금융위기 이후 미국 회복기에 이미 한번 주장했던 논리다. 정책금리를 낮춰 인플레이션을 유발하면 부채의 상대적인 가치가 낮아지고 낮은 금리의 부채로 차환하면서 채무 구조조정을 할 수 있다는 것이다.

다만 이 과정에서 산업의 구조조정은 필수다. 미국은 애플, 마이크로소프트 등 소위 빅테크(Big Tech)라고 불리는 혁신기업들이 이 과정을 주도했다. 중국의 경우 지방정부 부채가 너무 크기 때문에 고통이 뒤따를 가능성이 있다는 경고도 덧붙였다. 레이 달리오의 주장이 맞을지는 지켜볼 일이지만 중국 주식시장에 관심을 두어야 한다는 의견은 설득력을 얻는다. 결론은 전략이다. 전환기 초반에는 시장 자체가 반응하지만, 시간이 지나며 시장의 관심은 특정 성장업종에만 집중되기 때문이다.

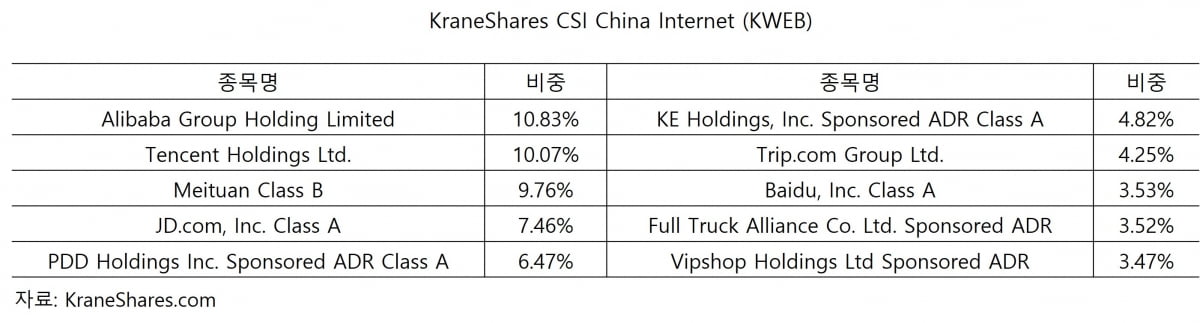

메리츠증권의 신흥국 전략가 최설화 연구위원은 중국 재정정책의 핵심은 경기부양보다는 리스크 방어에 있으며 경기 부양 효과에는 시간이 필요하다고 이야기한다. 다만 중국 주식시장 접근을 고민해 보아야 하는 이유는 늘어나고 있으며 특히 금리인하 등으로 가계의 비용이 감소한다는 것은 소비재업종에는 긍정적이라는 의견이다. 주가 낙폭이 컸던 메이탄(Meituan), 핀둬둬(PDD), 알리바바(BABA), 징둥(JD), 텐센트(Tencent) 등 온라인 소비와 연관된 인터넷 플랫폼 기업들에 관심을 둘 필요가 있다고 조언한다.

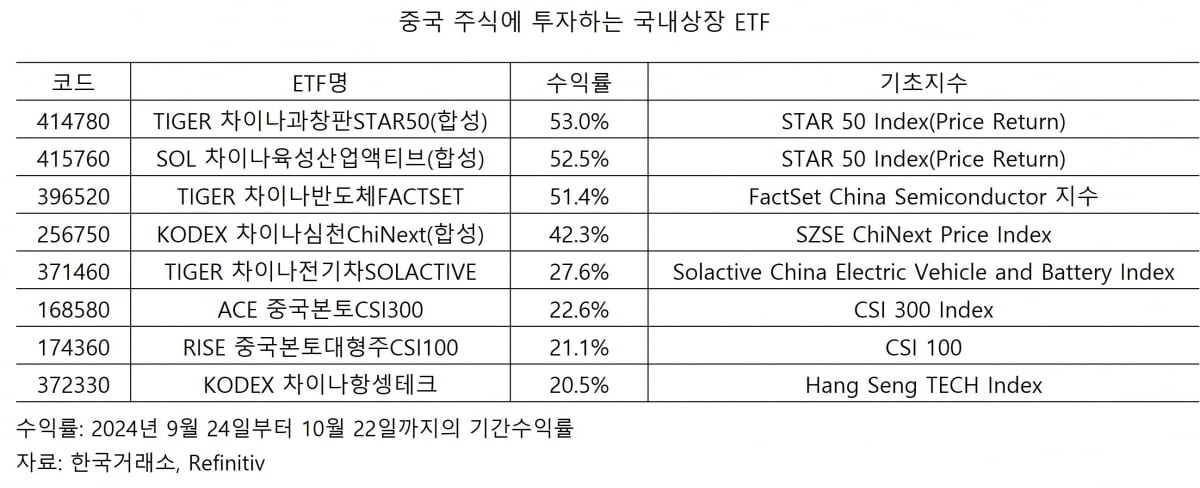

중국 주식에 투자하는 국내 상장 ETF는 대부분 CSI300 또는 홍콩 H와 같은 시장 대표지수를 추적한다. 정책발표 이후 CSI300을 추종하는 ETF의 수익률은 20% 수준이었다. 하지만 중국 기술주들로 구성된 과창판STAR50지수를 추종하는 ETF와 중국 반도체 ETF의 평균 49%의 수익률로 대표지수와 차이가 크다. 시장보다는 특정 업종을 선택하는 전략이 필요하다는 의미다.

신성호 연구위원 shshin@hankyung.com

-

1

'맥7' 제외한 S&P500 기업에 투자하는 ETF 등장

미국증시의 대표적 빅테크 기술주 그룹인 매그니피센트 7을 제외한 나머지 493개 S&P500 기업에만 투자하는 ETF가 등장했다. 22일(현지시간) 마켓워치에 따르면, ETF 전문 자산운용사인 디파이언스 E...

-

2

인도와 중국이 브릭스 정상회의를 앞두고 수십 년째 이어진 히말라야 국경 지역 분쟁을 예방하기로 합의했다. 22일(현지시간) 외신에 따르면 수브라마냠 자이샨카르 인도 외무장관은 전날 인도 N...

-

3

"고배당 성장주 집중 투자"…한화운용, ETF 2종 신규 상장

한화자산운용은 미국 성장주에 중점을 둔 상장지수펀드(ETF)인 'PLUS 미국S&P500성장주'와 'PLUS 미국배당증가성장주데일리커버드콜'을 유가증권시장에 상장한다고 22일 밝혔다.이날...