美 국채금리 급등 파장! ‘파월의 실수’인가? ‘옐런의 조작’인가? 트럼프의 책임은 없나? [한상춘의 지금세계는]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

미국 국채금리의 급등이 증시에까지 본격적으로 영향을 미치기 시작하고 있는데요. 성장률과 실적이 좋은 펀더멘털로 버텨왔던 미국 증시마저 ‘국채금리 급등’이라는 복병을 맞아 급락하고 있습니다. 이에 따라 최근 국채금리가 급등하는 것을 놓고 누구의 책임인가가 대선과 맞물리면서 거세게 논쟁이 일고 있는데요. 오늘은 이 문제를 알아보는 시간을 마련랬습니다. 도움 말씀에 한국경제신문사의 한상춘 논설위원 나와 계십니다.

Q. 오늘 뉴욕 증시는 결국 국채금리가 급등하는 것이 악재로 작용하기 시작했지 않았습니까?

- 국채금리 급등, 빅테크 중심 증시에 악영향

- 3대 지수, 차익실현 매물과 함께 동반 하락세

- 국채금리에 민감한 빅테크 중심 나스닥 급락

- 10년물 국채금리, 장 중 한 때 4.26%까지 급등

- 7만 달러 육박 비트코인, 장 중 65000달러대로

- 달러인덱스 104대·엔·달러 환율 장중 153엔대

- 국채금리 급등, ‘파월의 실수’ vs. ‘옐런의 조작’

Q. 먼저 오늘 미국 주가를 크게 끌어 내렸던 빅컷의 오판과 실수 주장을 알아보기 위해서는 9월 FOMC 회의 결과를 되짚어 볼 필요가 있지 않습니까?

- 9월 지표, 빅컷 처음 제기됐던 7월보다 좋아

- 2023년 4분기 3.4% → 2024년 1분기 1.6% → 2분기 3.0%

- 9월 SEP, 6월 전망 2.1% → 2.0%로 변화 없어

- 왜 빅컷 단행? ‘Fed or Powell’ chaos 초래?

- 순응적 선택과 checking swing하면 ‘베이비컷’

- 9월 FOMC 회의 전통 깨고 역행적 선택, ‘빅컷’

- 빅컷 단행 극구 반대한 보우먼 이사, 결국 승리?

Q. 시장에서도 계속해서 의문을 제기해 왔지 않았습니까? 9월 FOMC 회의에서 빅컷을 단행해 왔는데도 국채금리는 계속해서 상승해 왔지 않았습니까?

- 파월의 궁색한 변명, 2019년 상황과는 달라

- 경기침체보다는 앞으로 닥칠 침체에 선행조치

- 시장에서는 어떻게 해석하느냐는 또 다른 문제

- 물가 잡히지 않고 경기도 문제가 없는데 빅컷?

- 선행조치면 7월에 베이미컷·8.4 쇼크 없었을 것

- 9월에도 베이비컷, 경기침체와 볼커의 실수 예방

- 시장의 반란, 빅컷 후 10년 국채금리 63bp 올라

Q. Fed, 파월의 오판과 실수 논쟁과 함께 그동안 제기돼 왔던 국채금리 1% 조작설이 사실이었지 않았나 하는 시각도 고개를 들고 있지 않습니까?

- 지난 4월 다이먼 회장, 연준과 파월 작심 비판

- 美 경제, 경착륙과 스테그플레이션 가능성 경고

- “모두 연준에 속고 있다…10년 금리 8% 급등할 것”

- JP모간 “S&P지수 결국 4200선으로 폭락할 것”

- 지난 5월 루비니 교수, ‘기준금리 조작’ 제기

- 옐런 장관, 스텔스 양적완화(stealth QE) 추진

- QRA와 buy back로 장기국채 1조 달러 감소

- 루비니 교수, 정책금리 1p 낮추는 일종의 조작

Q. 루비니 교수가 지적하는 금리 1% 조작설의 빌미가 되고 있는 스텔스 양적완화라는 것은 무엇을 의미하는 것인지 말씀해 주시지요.

- 스텔스(비밀) 양적완화, 종전 양적완화와 구별

- 전통적 양적완화, 장기채 매입 → 유동성 공급

- 스텔스 양적완화, 유동성 불변 + 장기금리 인하

- 옐런 장관, 작년 4분기 이후 스텔스 QE 추진

- 스텔스 QE, 단기채 늘리고 장기채 발행 줄여

- 5% 돌파했던 10년 국채금리, 4% 밑으로 하락

- 옐런 주도의 스텔스 QE, 조작으로 봐야 할까?

Q. 바이든 정부의 양대 수장인 파월과 옐런에 대한 실수와 조작 논쟁이 거세짐에 따라 트럼프 후보는 회심의 미소를 짓고 있다고 하는데요. 왜 그렇습니까?

- 트럼프, 7월 FOMC 회의 직전 금리인하 반대

- 대선 이전 금리인하, ‘바이든에 유리하다’ 인식

- 금리인하, 본인 당선 이후 추진하는 것 찬성

- 47대 대선 앞두고 파월에 대한 불만 표명

- 공화당 전당대회 직전까지 조기 교체론 반복

- 대선 전 금리인하 안하면 파월, 임기까지 보장

- 빅컷 단행에 따라 시장 대혼란, 트럼프 ‘미소’

- “내 주장대로 금리 동결했으면 시장 혼란 없어

Q. 최근 국채금리의 상승은 트럼프 후보 입장에서도 자유롭지 못할 것으로 보이는데요. 오히려 트럼프 후보 때문에 올라간다고 보는 시각도 많지 않습니까?

- 美 국채금리 급등, 트럼프 재집권 우려 주요인

- 재정수입, 소득세 폐지와 법인세 감면 등 공약

- 국가 디폴트 우려, 국채금리 상승시키는 요인

- 트럼프발 물가 재발 우려, 국채금리 상승시켜

- 중국의 수출상품 고관세 부과, 수입 물가 상승

- 트럼프판 뉴딜정책, 재정지출 인플레이션 발생

- 기후변화 미대처, 에너지 가격 등 공급측 인플레

Q. 결론을 내려보지요. 최근 국채금리가 급등하는 것을 계기로 불고 있는 파월의 실수와 옐런의 금리조작은 어떤 것으로 봐야 합니까?

- 기준금리 변경, 시장금리 조정력 크게 약화

- 연준과 파월의 신뢰 하락, 수수께끼 자주 발생

- 트릴레마 봉착, 추가 금리인상하면 경기 침체

- 콘트롤타워 옐런 주도, 물가와 경기 동시 안정

- 틴버겐 정리, 연준은 인플레 안정에 우선 순위

- 국채금리 급등, 재무부가 QRA 등으로 안정시켜

- 정책금리 놔두고 국채금리 하락, 과연 조작인가?

- 빅컷, ‘옐런의 금리 조작’보다 ‘파월의 오판과 실수’

- 국채금리 급등, 트럼프 요인이 만만치 않게 작용

지금까지 한국경제신문사의 한상춘 논설위원이었습니다.

김채은PD ckim@wowtv.co.kr

Q. 오늘 뉴욕 증시는 결국 국채금리가 급등하는 것이 악재로 작용하기 시작했지 않았습니까?

- 국채금리 급등, 빅테크 중심 증시에 악영향

- 3대 지수, 차익실현 매물과 함께 동반 하락세

- 국채금리에 민감한 빅테크 중심 나스닥 급락

- 10년물 국채금리, 장 중 한 때 4.26%까지 급등

- 7만 달러 육박 비트코인, 장 중 65000달러대로

- 달러인덱스 104대·엔·달러 환율 장중 153엔대

- 국채금리 급등, ‘파월의 실수’ vs. ‘옐런의 조작’

Q. 먼저 오늘 미국 주가를 크게 끌어 내렸던 빅컷의 오판과 실수 주장을 알아보기 위해서는 9월 FOMC 회의 결과를 되짚어 볼 필요가 있지 않습니까?

- 9월 지표, 빅컷 처음 제기됐던 7월보다 좋아

- 2023년 4분기 3.4% → 2024년 1분기 1.6% → 2분기 3.0%

- 9월 SEP, 6월 전망 2.1% → 2.0%로 변화 없어

- 왜 빅컷 단행? ‘Fed or Powell’ chaos 초래?

- 순응적 선택과 checking swing하면 ‘베이비컷’

- 9월 FOMC 회의 전통 깨고 역행적 선택, ‘빅컷’

- 빅컷 단행 극구 반대한 보우먼 이사, 결국 승리?

Q. 시장에서도 계속해서 의문을 제기해 왔지 않았습니까? 9월 FOMC 회의에서 빅컷을 단행해 왔는데도 국채금리는 계속해서 상승해 왔지 않았습니까?

- 파월의 궁색한 변명, 2019년 상황과는 달라

- 경기침체보다는 앞으로 닥칠 침체에 선행조치

- 시장에서는 어떻게 해석하느냐는 또 다른 문제

- 물가 잡히지 않고 경기도 문제가 없는데 빅컷?

- 선행조치면 7월에 베이미컷·8.4 쇼크 없었을 것

- 9월에도 베이비컷, 경기침체와 볼커의 실수 예방

- 시장의 반란, 빅컷 후 10년 국채금리 63bp 올라

Q. Fed, 파월의 오판과 실수 논쟁과 함께 그동안 제기돼 왔던 국채금리 1% 조작설이 사실이었지 않았나 하는 시각도 고개를 들고 있지 않습니까?

- 지난 4월 다이먼 회장, 연준과 파월 작심 비판

- 美 경제, 경착륙과 스테그플레이션 가능성 경고

- “모두 연준에 속고 있다…10년 금리 8% 급등할 것”

- JP모간 “S&P지수 결국 4200선으로 폭락할 것”

- 지난 5월 루비니 교수, ‘기준금리 조작’ 제기

- 옐런 장관, 스텔스 양적완화(stealth QE) 추진

- QRA와 buy back로 장기국채 1조 달러 감소

- 루비니 교수, 정책금리 1p 낮추는 일종의 조작

Q. 루비니 교수가 지적하는 금리 1% 조작설의 빌미가 되고 있는 스텔스 양적완화라는 것은 무엇을 의미하는 것인지 말씀해 주시지요.

- 스텔스(비밀) 양적완화, 종전 양적완화와 구별

- 전통적 양적완화, 장기채 매입 → 유동성 공급

- 스텔스 양적완화, 유동성 불변 + 장기금리 인하

- 옐런 장관, 작년 4분기 이후 스텔스 QE 추진

- 스텔스 QE, 단기채 늘리고 장기채 발행 줄여

- 5% 돌파했던 10년 국채금리, 4% 밑으로 하락

- 옐런 주도의 스텔스 QE, 조작으로 봐야 할까?

Q. 바이든 정부의 양대 수장인 파월과 옐런에 대한 실수와 조작 논쟁이 거세짐에 따라 트럼프 후보는 회심의 미소를 짓고 있다고 하는데요. 왜 그렇습니까?

- 트럼프, 7월 FOMC 회의 직전 금리인하 반대

- 대선 이전 금리인하, ‘바이든에 유리하다’ 인식

- 금리인하, 본인 당선 이후 추진하는 것 찬성

- 47대 대선 앞두고 파월에 대한 불만 표명

- 공화당 전당대회 직전까지 조기 교체론 반복

- 대선 전 금리인하 안하면 파월, 임기까지 보장

- 빅컷 단행에 따라 시장 대혼란, 트럼프 ‘미소’

- “내 주장대로 금리 동결했으면 시장 혼란 없어

Q. 최근 국채금리의 상승은 트럼프 후보 입장에서도 자유롭지 못할 것으로 보이는데요. 오히려 트럼프 후보 때문에 올라간다고 보는 시각도 많지 않습니까?

- 美 국채금리 급등, 트럼프 재집권 우려 주요인

- 재정수입, 소득세 폐지와 법인세 감면 등 공약

- 국가 디폴트 우려, 국채금리 상승시키는 요인

- 트럼프발 물가 재발 우려, 국채금리 상승시켜

- 중국의 수출상품 고관세 부과, 수입 물가 상승

- 트럼프판 뉴딜정책, 재정지출 인플레이션 발생

- 기후변화 미대처, 에너지 가격 등 공급측 인플레

Q. 결론을 내려보지요. 최근 국채금리가 급등하는 것을 계기로 불고 있는 파월의 실수와 옐런의 금리조작은 어떤 것으로 봐야 합니까?

- 기준금리 변경, 시장금리 조정력 크게 약화

- 연준과 파월의 신뢰 하락, 수수께끼 자주 발생

- 트릴레마 봉착, 추가 금리인상하면 경기 침체

- 콘트롤타워 옐런 주도, 물가와 경기 동시 안정

- 틴버겐 정리, 연준은 인플레 안정에 우선 순위

- 국채금리 급등, 재무부가 QRA 등으로 안정시켜

- 정책금리 놔두고 국채금리 하락, 과연 조작인가?

- 빅컷, ‘옐런의 금리 조작’보다 ‘파월의 오판과 실수’

- 국채금리 급등, 트럼프 요인이 만만치 않게 작용

지금까지 한국경제신문사의 한상춘 논설위원이었습니다.

김채은PD ckim@wowtv.co.kr

관련 뉴스

-

1

'기억의 습작' '취중진담' 등 1990년대 인기곡을 부른 ‘전람회’의 멤버였던 서동욱 모건스탠리프라이빗에쿼티(PE) 부대표가 18일 세상을 떠났다. 향년 50세.&...

-

2

브라질과 캐나다 멕시코 등 세계 각국이 시장금리와 환율 관리에 비상이 걸렸다. 미국 주식과 채권 등 달러화 자산이 블랙홀처럼 해외 자금을 빨아들이는 가운데 재정 악화, 정치적 불안, 통상 악재 등의 이벤트에 국채 금...

-

3

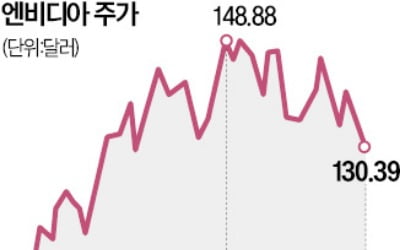

인공지능(AI) 칩 선두주자 엔비디아 주가가 연일 하락하면서 17일(현지시간) 장중 130달러 선 아래로 내려앉았다.엔비디아 주가는 이날 뉴욕증시에서 전날보다 1.22% 내린 130.39달러에 장을 마쳤다. 장 초반...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)