한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 실적 꺾일 땐 '고배당주'…기관이 노릴만한 고배당 종목은 어디?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 실적 꺾일 땐 '고배당주'…기관이 노릴만한 고배당 종목은 어디?](https://img.hankyung.com/photo/202410/01.34627857.1.jpg)

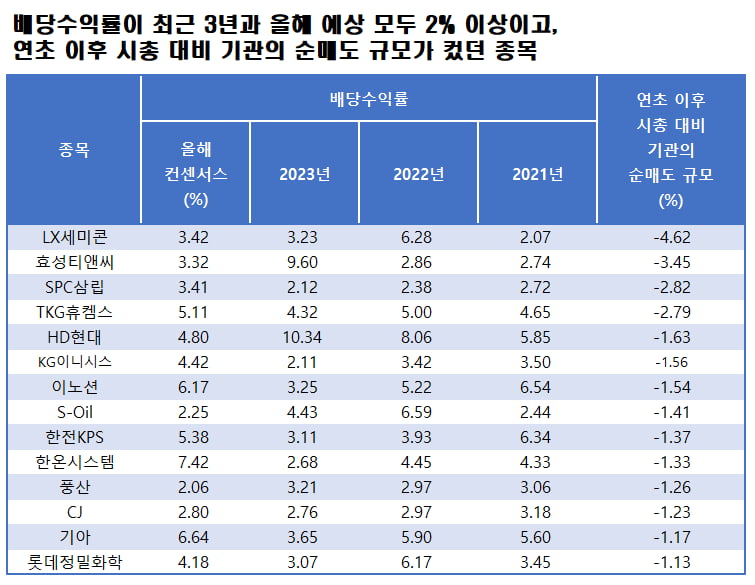

24일 금융정보업체 에프앤가이드에 따르면 유가증권시장 상장사의 올해와 내년 합산 영업이익 컨센서스(증권사 추정치 평균)는 최근 한달 동안 각각 3%, 3.47% 하향됐다. 실적 증가율로 봐도 올해는 작년보다 영업이익 합산치가 66.47% 증가할 전망이지만, 내년 증가율은 24.01%로 쪼그라든다.

이경수 하나증권 연구원은 "과거 이익 증가율이 둔화된 첫 해인 2018년과 2022년에 반도체 및 대형주는 시장 대비 성과가 부진했다"며 "당시 성과가 높았던 투자 콘셉트는 ‘고배당’"이라고 말했다.

여기에 기관투자가의 연말 매매 성향을 활용하는 전략을 섞어볼 만하다. 이 연구원은 “(기관은) 연말에 북클로징(회계장부 마감)을 해야하기 때문에기존 (보유 주식의) 수익을 실현하는 한편, 다음 해 턴어라운드할 종목에 베팅하는 경향이 있다”며 “기관 순매도강도 상위 종목군이 연말에 유리하다”고 설명했다.

한경 마켓PRO는 에프앤가이드 데이터가이드 서비스를 활용해 △최근 한달 평균 종가 기준 올해 배당수익률 컨센서스 및 최근 2년의 배당수익률이 2% 이상이고 △연초 이후 기관의 순매도 대금이 23일 종가 기준 시가총액의 1% 이상인 14개 종목을 추렸다.

전기차 수요 성장 둔화가 한온시스템의 주가를 짓누르면서 기관이 팔아치웠다. 2대주주인 한국타이어앤테크놀로지의 지분 인수 절차에서 인수 가격이 하향 조정된 점도 주가에 악영향을 줬다.

김성래 한화투자증권 연구원은 “한온시스템의 열관리 모듈이 적용되는 신규 전기차 플랫폼 기반의 신차 출시 계획에 따라 내년 하반기부터 점진적으로 매출 증가가 기대된다”며 “기아 EV3에 적용된 열관리 모듈은 냉각수모듈과 냉매모듈이 통합돼 평균판매가격(ASP) 상승 효과가 있다”고 말했다.

기아의 올해 배당수익률 예상치는 6.64%로 추려진 종목 가운데 2위를 차지했다. 기관은 올 들어 기아를 4352억원 어치 순매도했다. 시가총액의 1.17% 수준이다. 윤혁진 SK증권 연구원은 “내년 자동차 시장이 정체될 것이란 전망 때문에 기아 주가에 대한 기대감이 낮은 상태”라면서도 “6%대의 배당수익률이 주가 하방을 지지하고 1조원 규모로 기대되는 자사주 매입은 주가수익비율(PER) 4.1배의 저평가 상황을 벗어나게 해줄 계기가 될 것”이라고 기대했다.

시가총액과 비교해 기관의 순매도가 가장 강했던 종목은 디스플레이용 반도체(DDI)를 만드는 LX세미콘이다. 올해 들어 469억원어치를 팔았다. 시가총액의 4.62% 수준이다. 김소원 키움증권 연구원은 “단기 모멘텀은 부재하나 주가순자산비율(PBR) 0.9배의 저평가로 주가의 하방은 견고하다”고 말했다. 이어 "향후 고객사 내 점유율 회복을 회복하는 동시에 내년 하반기부터 전장용 방열기판을 공급하고 글로벌 확장현실(XR) 기기 제조 고객사 납품 물량도 확대될 것"이라고 말했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

[마켓칼럼] "AI에 따른 반도체 주가 차별화…삼성전자 하락, 이유 있다"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.차소윤 BNK자산운용 주...

![[마켓칼럼] "AI에 따른 반도체 주가 차별화…삼성전자 하락, 이유 있다"](https://img.hankyung.com/photo/202410/01.38390976.3.jpg)

-

2

"美 증시 '버블 붕괴' 가능성"…고수가 꼽은 '안전 탈출로'는 [이시은의 투자고수를 찾아서]

※ ‘이시은의 투자고수를 찾아서’는 이시은 한국경제신문 기자가 매주 수요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 ...

!["美 증시 '버블 붕괴' 가능성"…고수가 꼽은 '안전 탈출로'는 [이시은의 투자고수를 찾아서]](https://img.hankyung.com/photo/202410/01.38401983.3.jpg)

-

3

'지난해 현금배당, 무효니 다시 돌려주세요' 무슨 사정이길래 [선한결의 회계포커스]

한 코스닥 상장사가 약 2년 전부터 세 차례에 걸쳐 주주에 지급을 마친 현금배당 결정을 무효 처리하기로 했다. 국내 상장사가 지급을 마친 현금 배당을 도로 물리는 첫 사례다. "이익 계산 오류&...

!['지난해 현금배당, 무효니 다시 돌려주세요' 무슨 사정이길래 [선한결의 회계포커스]](https://img.hankyung.com/photo/202410/01.38401353.3.jpg)