가계대출 관리 급했나…신한은행이 중도상환해약금 면제 발표한 속내

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"사회적 책임 이행" 강조하지만

사실상 가계대출 축소용 자구책

9월 30일 이전 실행분만 적용

신한은행은 지난 9월 30일까지 실행된 가계대출에 한해 중도상환해약금을 면제하겠다고 25일 발표했다. 면제 신청은 이날부터 오는 11월 30일까지 가능하다.

가계대출의 중도상환해약금은 차주가 은행에서 대출을 받은 이후 3년 이내에 갚으려 할 때 은행이 차주에게 부과하는 수수료다. 금융사 입장에선 차주가 돈을 일찍 갚으면 안정적인 자금 운용이 어려워 부과하는 것이지만, 차주 입장에선 더 이상 돈을 빌릴 필요가 없어졌는데도 이자를 계속 지불하도록 유도하기 때문에 중도상환해약금에 대한 비판의 목소리가 컸다.

가계대출 중도상환해약금은 대출 종류(주담대, 전세대출, 신용대출 등)와 금리 유형 따라 다르다. 신한은행은 고정금리형 가계대출엔 상환액의 0.8~1.4%를 중도상환해약금으로 부과하고 있다. 변동금리형 가계대출엔 상환액의 0.7~1.2%가 부과된다. 주담대의 경우 고정금리형은 상환액의 1.4%, 변동금리형은 1.2%가 중도상환해약금으로 부과된다. 차주가 2억원의 고정금리형 주담대를 3년 내에 갚으려 할 경우 약 280만원의 중도상환해약금이 부과돼온 것이다.

신한은행은 중도상환해약금을 면제하는 이유로 "고금리, 고물가로 어려움을 겪는 차주의 대출 상환 부담을 낮추고, 금융비용 부담완화를 통한 사회적 책임을 이행하기 위한 조치"라고 설명했다.

하지만 신한은행이 연말을 앞두고 중도상환해약금 면제 조치를 발표한 실제 이유는 가계대출을 줄이기 위한 것이라는 평가가 지배적이다. 현재 신한은행의 가계대출 증가 속도가 연말까지 이어지면 감독 당국의 제재가 불가피하기 때문이다.

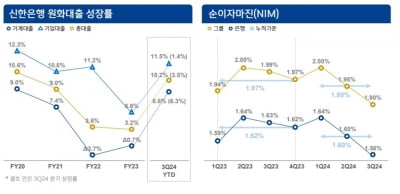

금융감독원에 따르면 신한은행은 올해 초 가계대출 잔액을 작년 말 117조5000억원에서 올해 말 120조5000억원까지만 올리겠다는 내용의 경영계획을 금감원에 제출했다. 하지만 지난 8월 21일 신한은행의 가계대출 잔액은 122조3000억원으로 이미 연간 경영계획을 초과한 상태다.

금융감독원은 올해 실제 연말까지 가계대출 증가액이 경영계획을 초과한 은행을 대상으로 내년에 더 엄격한 총부채원리금상환비율(DSR) 관리목표롤 수립하게 하겠다고 밝힌 바 있다. 올해 연말까지 신한은행이 가계대출을 경영계획대로 줄이지 못하면 내년 영업에 차질이 빚어지는 상황인 것이다.

신한은행이 중도상환해약금 면제 대상에 10월 1일 이후 새로 실행된 대출을 제외한 점도 사회적 책임 이행보다는 가계부채 관리 목적이 크다는 해석을 뒷받침한다. 과거의 가계대출뿐만 아니라 향후 모든 가계대출의 중도상환해약금을 면제해주면 언제든 대출을 다른 은행으로 갈아탈 수 있는 점을 장점으로 여긴 차주들이 새로 유입될 가능성이 높기 때문이다. 가계대출 축소가 더욱 어려워질 수 있는 셈이다.

한편 신한은행은 디딤돌대출처럼 기금으로 운영되는 정책대출, 유동화대출, 중도금·이주비대출을 중도상환해약금 면제 대상에서 제외하기로 했다.

정의진 기자 justjin@hankyung.com

-

1

신한證 파생손실에도…신한금융 3분기 순익 전년比 3.9% 증가

신한금융지주의 올해 3분기 순이익이 전년 동기 대비 3.9% 증가한 것으로 나타났다. 신한투자증권에서 발생한 1300억원대 규모의 파생상품 운용손실에도 불구하고 대출자산 성장에 힘입어 이자이익이 견조한 성장세를 보인...

-

2

1억 넣으면 배당 700만원 주더니…우리금융지주 주가도 불기둥 [윤현주의 主食이 주식]

1억원 투자했으면 배당금으로 769만원을 챙겼는데, 올 들어 주가도 30% 가까이 오른 종목이 있다.이 회사는 코스피 시가총액(19일 12조1859억원) 34위 우리금융지주다. 19일 한국거래소에 따르면 주가는 1만...

![1억 넣으면 배당 700만원 주더니…우리금융지주 주가도 불기둥 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202410/99.22449456.3.jpg)

-

3

신한은행·신한카드, 중국 내 SOL트래블 QR결제 도입 추진

신한은행은 지난 16일 서울 을지로에 위치한 중국 교통은행 서울지점에서 신한카드, 교통은행과 함께 중국 내 ‘SOL트래블 카드 QR 결제 서비스 도입’을 위한 업무협약을 체결했다고 17일 밝혔다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)