계좌 먼저 만들고 신청, DC형·IRP끼리만 가능…디폴트옵션은 못 옮겨

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

27일 금융감독원과 고용노동부에 따르면 오는 31일부터 44개 퇴직연금 사업자 중 37개사가 퇴직연금 실물이전 서비스를 시작한다. 증권사 2개(iM증권·하나증권)와 은행 4개(부산은행·경남은행·iM뱅크·광주은행), 보험사 1개(삼성생명)는 시스템 구축 지연 등을 이유로 추후 서비스를 개시하기로 했다.

절차는 간단하다. 옮기고 싶은 금융사의 계좌를 개설하는 것이 첫 번째 단계다. 그다음 이 회사에 이전 신청서를 내면 된다. 신청받은 회사는 가입자의 실물이전 가능 상품 목록을 확인한다. 가입자에게 유의사항을 안내하고 최종 의사도 재확인한다. 이후 실무 이전을 실행하고 문자메시지 등으로 결과를 통지해준다.

주의점은 이전 대상 상품이다. 퇴직연금 주요 상품은 대부분 실물이전 대상이다. 예금·이율보증보험(GIC)·주가연계파생결합사채(ELB) 등 원리금 보장상품과 공모펀드·상장지수펀드(ETF)는 이전할 수 있다. 디폴트옵션(사전지정운용)은 이전이 불가능하다.

옮겨 가는 회사에서 내가 투자하는 상품을 취급하지 않으면 해당 상품을 매도한 뒤 계좌를 옮겨야 한다. 확정기여형(DC형)과 개인형 퇴직연금(IRP) 등은 동일한 제도 내에서만 이동 가능하다. DC형은 DC형으로, IRP도 IRP로만 이전할 수 있는 것이다. 이전할 때 금감원 통합연금포털에서 사업자별 수수료를 확인해보는 것도 중요하다.

금감원과 고용부는 보유 상품의 실물이전 가능 여부를 미리 조회할 수 있는 플랫폼을 마련할 예정이다. 금감원 관계자는 “내년 상반기 내에는 관련 기능 개발이 완료될 것”이라며 “이전 서비스를 개시하지 않은 나머지 7개 금융사도 이때까지는 모두 합류할 가능성이 크다”고 말했다.

이시은 기자 see@hankyung.com

-

1

상위 5% 고수 픽은 실적배당…'투자하는 연금' 시대 열렸다

“넣어두고 잊어라.” 과거에 자주 쓰인 은퇴 자금 관리에 대한 격언은 어느덧 힘을 잃은 모습이다. 길어진 노후와 치솟는 인플레이션(물가 상승)은 적극적인 퇴직연금 관리의 중요성을 키우고 있다. ...

-

2

중국 정부의 증시 부양 압박에 중국 기업의 주주환원 규모가 커지면서 고배당 상장지수펀드(ETF)가 오름세를 보이고 있다. 정부의 증시 부양책이 잇따르는 만큼 수혜가 예상되는 고배당주와 대형주에 자금이 몰릴 것이라는 ...

-

3

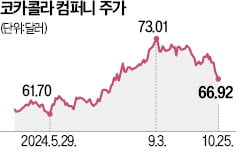

미국 식음료업체 코카콜라가 예상치를 뛰어넘는 실적을 발표했지만 주가는 이틀 연속 하락했다. 가격 인상으로 판매량이 감소하자 투자자 우려가 커진 것으로 풀이된다.지난 24일 코카콜라 주가는 전날 대비 1.04% 하락한...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)