HD한국조선 "신조선가 우상향…LNG船 수요 증가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 영업이익 477% 급증

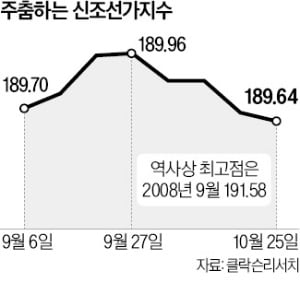

HD현대그룹의 조선 중간지주사 HD한국조선해양은 31일 올 3분기 실적 콘퍼런스콜에서 “신조선가가 계속 우상향할 것”이라고 밝혔다. 선박을 새로 건조할 때 들어가는 비용을 의미하는 신조선가지수는 역대 최고점 경신을 앞두고 최근 주춤하고 있다. 이를 ‘일시적인 현상’이라고 일축한 발언이어서 투자업계의 이목을 집중시켰다.

영국 조선·해양 분석기관 클락슨리서치에 따르면 지난 25일 신조선가지수는 189.64를 기록했다. 9월 27일 연중 최고치인 189.96에서 소폭 하락했다. 역사상 최고점인 191.58(2008년 9월)에 근접하다가 다소 주춤하는 모양새다.

해운사들이 액화천연가스(LNG) 운반선 공급을 조절하기 위해 발주를 줄여 신조선가가 다소 낮아진 여파다. 최근 각국에서 천연가스 개발 프로젝트가 지연되자 LNG 운반 수요보다 선박 공급이 단기적으로 많아질 것이라는 전망에 따라 LNG 운반선 운임이 하락했다.

그러나 HD한국조선해양은 LNG 운반선 수요가 향후 증가할 것으로 관측하고 있다. 지정학적 갈등 고조로 에너지 수급 불균형이 커지며 각국의 석유·가스 운반 수요가 2050년까지 견조할 것이란 판단이다. 이에 따라 신조선가지수도 장기적으로 높아질 것으로 전망했다.

수주가 쏟아지자 HD현대미포는 베트남에 보유한 조선소의 생산능력을 현재 연 12척에서 연내 15척 체제로 확대하기로 했다.

HD한국조선해양은 3분기 매출 6조2458억원, 영업이익 3984억원을 기록했다고 31일 발표했다. 전년 동기 대비 각각 24.6%, 477.4% 증가했다. HD현대삼호는 3분기 영업이익률이 10.8%에 달했다.

김형규 기자 khk@hankyung.com

해운사들이 액화천연가스(LNG) 운반선 공급을 조절하기 위해 발주를 줄여 신조선가가 다소 낮아진 여파다. 최근 각국에서 천연가스 개발 프로젝트가 지연되자 LNG 운반 수요보다 선박 공급이 단기적으로 많아질 것이라는 전망에 따라 LNG 운반선 운임이 하락했다.

그러나 HD한국조선해양은 LNG 운반선 수요가 향후 증가할 것으로 관측하고 있다. 지정학적 갈등 고조로 에너지 수급 불균형이 커지며 각국의 석유·가스 운반 수요가 2050년까지 견조할 것이란 판단이다. 이에 따라 신조선가지수도 장기적으로 높아질 것으로 전망했다.

수주가 쏟아지자 HD현대미포는 베트남에 보유한 조선소의 생산능력을 현재 연 12척에서 연내 15척 체제로 확대하기로 했다.

HD한국조선해양은 3분기 매출 6조2458억원, 영업이익 3984억원을 기록했다고 31일 발표했다. 전년 동기 대비 각각 24.6%, 477.4% 증가했다. HD현대삼호는 3분기 영업이익률이 10.8%에 달했다.

김형규 기자 khk@hankyung.com

관련 뉴스

-

1

미래에셋자산운용은 국내 대표 조선주에 투자하는 상장지수펀드(ETF) ‘TIGER 조선TOP10’을 22일 상장했다. 선박 건조와 관련한 상위 10개 종목에 투자하는 상품이다. 국내 대형 조선주에...

-

2

베트남이 군을 대표하는 장성을 ‘국가 서열 2위’인 국가주석직에 선임했다.21일 로이터통신과 현지 매체 VN익스프레스 등에 따르면 베트남 국회는 공산당 정치국원인 르엉 끄엉(67·사...

-

3

임진왜란(1592~1598)으로부터 20여 년이 흐른 1621년. 조선의 작가 조위한이 소설을 한 편 썼다. <최척전>이다. 전쟁통에 흩어진 최척과 그의 가족들이 서로를 찾기 위해 분투하는 여정을 담았다. 전쟁의 고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)