아모레퍼시픽 '깜짝 실적'에 시간外 9% 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

화장품주 투자심리 개선 기대

한국콜마·코스메카 등 관심

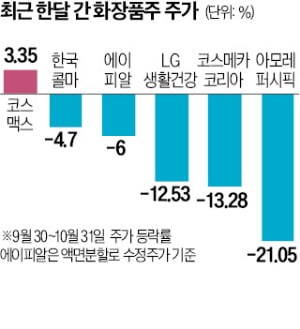

증권가 예상을 깬 호실적이 나오자 아모레퍼시픽은 이날 시간 외 거래에서 10% 올랐다. 아모레퍼시픽은 3분기 부진한 실적을 내놓을 것이란 예상이 많아지자 주가가 최근 1개월(9월 30일~10월 31일) 사이 21.05% 급락했다.

코스피200지수 종목 가운데 하락률 1위였다. 그러나 이날 호실적을 발표하면서 주가 반등 기대가 커졌다.

아모레퍼시픽이 깜짝 실적을 내놓자 최근 주가 약세였던 다른 화장품주도 반등 기대가 커지고 있다. 주문자상표부착생산(OEM) 업체는 실적과 별개로 아모레퍼시픽, LG생활건강 등 대형주가 하락하며 함께 주가가 빠진 만큼 투자심리가 개선되면서 반등할 것이란 예상이 나온다.

에프앤가이드에 따르면 한국콜마의 3분기 영업이익 컨센서스는 578억원이다. 3개월 전 485억원 대비 19.17% 상향됐다. 코스메카코리아의 컨센서스는 187억원으로 같은 기간 6.85% 높아졌다. 하지만 두 회사 주가는 최근 한 달 사이 각각 4.7%, 13.28% 하락했다.

증권업계에서는 해외 매출 증가세가 높은 업체를 주목하라고 조언한다. 이승은 유안타증권 연구원은 “중소형 브랜드의 활발한 해외 진출이 지속되고 있어 수출 경쟁력을 갖춘 업체가 좋은 실적을 보일 것”이라며 “특히 인디브랜드 업체 성장세를 눈여겨봐야 한다”고 했다.

배태웅 기자 btu104@hankyung.com

-

1

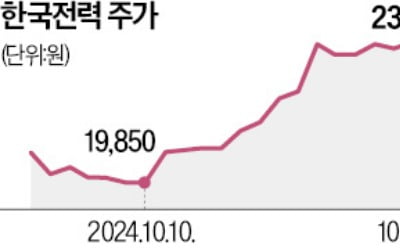

한국전력 주가가 산업용 전기요금 인상에 반등했지만 아직 갈 길이 멀다는 평가가 나온다. 200조원이 넘는 부채로 심각한 재무 위기에 놓인 만큼 주가 상승은 제한적일 것이란 분석이다. 전기료 추가 인상이 한전 주가의 ...

-

2

▶마켓인사이트 10월 31일 오후 4시 7분 2차전지 부품 제조사 성우가 코스닥시장 상장 첫날 공모가 대비 10% 넘게 하락했다. 씨메스, 웨이비스, 에이치엔에스하이텍, 클로봇에 이어 최...

-

3

"고려아연, 공개매수 때 2.5兆 유증 안 알려…주주 피해"

▶마켓인사이트 10월 31일 오후 5시 36분 최윤범 고려아연 회장과 MBK파트너스·영풍 연합 간 팽팽한 경영권 분쟁이 금융감독원의 전격 개입으로 새 국면을 맞았다. 고려아연...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)