수익형 부동산 회복 기대에도…금융권, 비주택 담보대출 규제

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

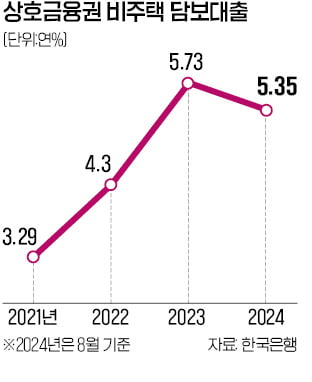

비주택 담보대출을 내주는 상호금융권 역시 최근 금리가 치솟고 있다. 한국은행에 따르면 상호금융권의 기타담보대출 금리는 작년 말 5.73%로 뛰었다가 지난 8월 5.35%로 내렸다. 하지만 프로젝트파이낸싱(PF) 연체율 급등의 주범으로 상업용 부동산이 꼽힌 데다 대출 규제 분위기를 고려해 사실상 중단된 것으로 알려졌다.

상업용 부동산은 임대사업자가 받는 기업대출이어서 정부의 가계대출 규제 대상은 아니다. 하지만 정부가 개인사업자 대출을 규제 우회 수단으로 보고 있어 금융사도 좀처럼 대출금리를 낮추지 않고 있다. 업계 관계자는 “금융사가 사업자대출도 줄이려고 하니 우대금리를 잘 주려고 하지 않고 가산금리도 높다”고 말했다.

금리 상승은 대출 한도 축소로 이어진다. 금융권은 상업용 부동산의 대출 한도를 낼 때 임대업 이자상환비율(RTI)을 고려한다. 주거용 오피스텔을 구입할 땐 1.25배, 상업용 부동산을 매입할 땐 1.5배 이상이어야 대출이 나온다. 임대소득이 이자 비용의 1.5배를 넘어야 돈을 빌려준다는 얘기다. 대출 규제로 금리가 오르면서 이자 비용이 늘면 예전 같은 임대소득에도 대출이 나오지 않거나 한도가 줄어들 수 있다.

박진우 기자 jwp@hankyung.com

ADVERTISEMENT

-

1

은행 예금 금리가 내리자 상업용 부동산으로 투자자의 시선이 쏠리고 있다. 연 2~3%대 정기예금에 목돈을 넣어두는 것보다 연 4%대 수익률에 시세차익도 기대할 수 있는 수익형 부동산이 나을 수 있다는 판단에서다. 오...

-

2

주가가 1000원 미만인 이른바 ‘동전주’가 최근 2년 동안 급증한 것으로 나타났다. 한국거래소가 국내 증시의 상장폐지 요건을 완화한 뒤 나타난 현상이다. 주가가 급락한 부실기업의 증시 퇴출 지...

-

3

美 전력망 교체 붐…국내 전압기 관련기업 주가 '짜릿'

미국 시장의 강한 수요로 전력기기 시장 호황이 이어지자 증권사들이 효성중공업 HD현대일렉트릭 등 국내 대표 전압기 관련주의 목표주가를 일제히 올리고 있다. 한동안 주춤하던 주가도 껑충 뛰었다.3일 한국거래소에 따르면...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)