가계빚 '풍선효과'…새마을금고만 1조 폭증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

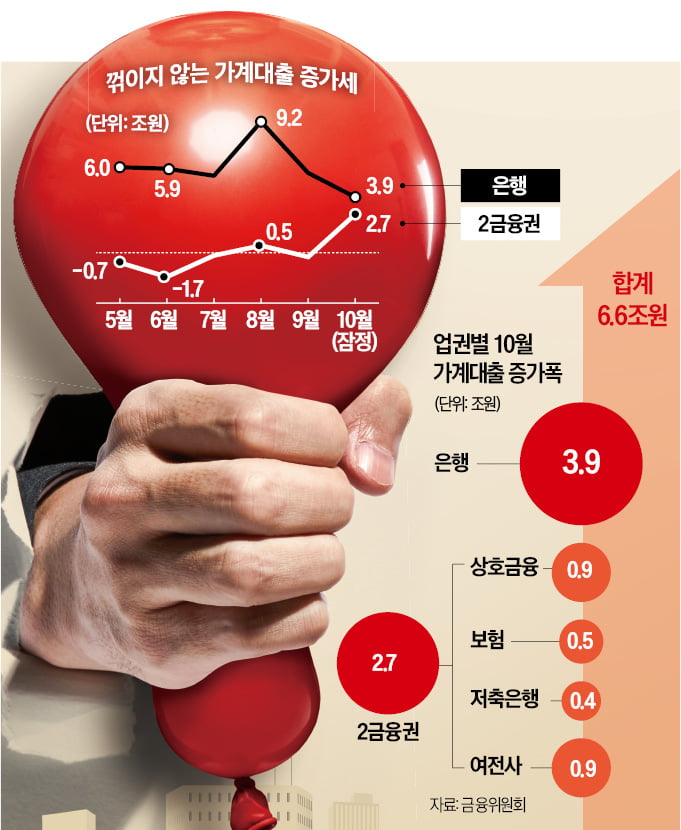

2금융권 쏠림 심화

10월 가계빚 증가폭 6.6조로 확대

2금융권에서만 2.7조 대폭 늘어

'폐업위기' 내몰린 자영업자들

카드론·보험계약대출 등 버티기

당국, 가계대출 관리 방안 고심

▶본지 11월 2일자 A1, 8면 참조

새마을금고발 대출 폭증

업권별로 살펴보면 2금융권 가계대출이 급증한 것으로 나타났다. 지난달에만 2조7000억원 폭증했다. 3000억원가량 줄어들었던 9월과 대비된다. 3조원 늘었던 2021년 11월 후 2년11개월 만의 최대 증가폭이다. 금융당국이 시중은행의 신규 대출을 세게 조이면서 풍선 효과가 발생한 여파 때문이다.

새마을금고의 가계대출 증가폭(1조원)이 눈에 띄게 커졌다. 부실채권 상각 효과 등을 제외하면 지난달 상호금융권 주담대 증가폭은 1조6000억원에 이르는 것으로 전해졌다. 5대 은행의 지난달 가계대출 증가폭(1조1141억원)을 훨씬 웃도는 수치다. 시중은행이 대출을 조인 틈을 타 새마을금고가 중도금·잔금대출 등 집단대출을 적극적으로 취급한 결과다. 새마을금고는 금리가 낮고, 대출 기간이 40년으로 은행(30년 만기)보다 길다는 점을 내세워 서울 강동구 올림픽파크포레온(둔촌주공) 등에서 수요를 빨아들였다.

‘불황형 대출’도 증가

가계 빚 풍선 효과가 쉽사리 가라앉지 않자 금융당국은 이날 5대 은행과 지방은행, 상호금융 등 전 금융권 관계자들과 가계부채 점검 회의를 했다. 당국은 그간 은행권에서만 제출받아 온 연초 경영 계획상 가계부채 관리계획을 2금융권에도 요구하고, 이를 기반으로 관리에 나서기로 했다. 내년뿐만 아니라 올해 남은 기간(11~12월) 중 가계대출 관리 방안도 제출하라고 2금융권에 요구했다.당국의 ‘경고장’을 받은 새마을금고는 이날 잔금대출 만기를 기존 40년에서 다른 은행들처럼 30년으로 줄이겠다고 밝혔다. 다른 금융회사가 취급하던 집단대출 대환도 당분간 중단한다는 방침이다. 집단대출에서 원금이 아닌, 이자만 내도 되는 거치 기간도 한시적으로 폐지하기로 했다. 집단대출 수요가 몰리는 것을 막기 위해 금리도 줄줄이 인상했다. 둔촌주공 집단대출 취급을 준비 중인 서울의 한 금고는 최근 대출금리를 최저 연 4.35%에서 연 4.55%로 0.2%포인트 높였다.

다만 금융당국은 ‘불황형 대출’은 과도하게 줄이지 말라고 금융권에 당부했다. 금융위에 따르면 지난달 여신전문금융사의 대출잔액은 9000억원 증가했다. 보험(5000억원), 저축은행(4000억원)의 대출 증가폭도 만만치 않았다. 여전사는 카드론, 보험은 보험계약대출, 저축은행은 신용대출 위주로 증가한 것으로 나타났다. 카드론, 보험계약대출, 저축은행 신용대출은 서민층의 ‘급전 통로’로 꼽힌다. 금융권 관계자는 “폐업 위기에 몰린 자영업자들이 카드론, 보험계약대출 등으로 ‘버티기’에 들어간 영향”이라며 “불황형 대출 증가세는 서민 경기가 어렵다는 점을 여실히 보여준다”고 말했다.

최한종/서형교 기자 onebell@hankyung.com

-

1

"보험 회계 예외 있지만 … 알지?"…원칙 모형 압박하는 금융당국

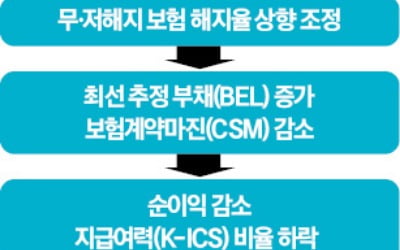

금융당국이 보험사 경영진을 호출해 보험 회계에 보수적 가정(원칙 모형)을 채택하라고 압박했다. 상당수 보험사는 당국이 낙관적 가정(예외 모형)을 허용한 만큼 자율성을 존중해야 한다는 입장이다. 다만 일부 보험사는 재...

-

2

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

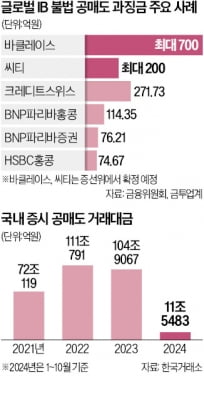

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 ...

-

3

은행권 대출의 중도상환수수료가 내년부터 현재의 절반 수준으로 내려간다. 대출 갈아타기 서비스 개시 이후 29만 명이 평균 176만원의 이자 절감 효과를 보고 있는 것으로 나타났다.금융위원회는 10일 이런 내용의 윤석...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)