정부 '부양카드' 쓸지 주목

금융위기 이후 투입된 적 없어

당국 "예의주시"…개입에 신중

금융위기 이후 투입된 적 없어

당국 "예의주시"…개입에 신중

국내 증시가 요동치면서 정부와 금융당국이 ‘증권시장안정펀드’(증안펀드)를 비롯한 증시 안정 대책을 내놔야 한다는 목소리가 높다. 일각에서는 정부의 인위적 부양책이 부작용을 불러올 수 있다는 지적도 제기된다.

최상목 부총리 겸 기획재정부 장관은 14일 열린 긴급 거시경제·금융현안 간담회에서 채권·단기자금시장 안정을 위해 최대 37조6000억원 규모 유동성 공급 프로그램 등을 내년까지 운영할 계획이라고 밝혔다. 하지만 증시와 관련해서는 특별한 대책을 내놓지 않고 “시장 상황을 예의주시하겠다”는 수준의 구두 개입에 그쳤다.

증권가에서는 주식시장 안정을 위해 증안펀드를 조성해야 한다는 의견이 나온다. 증안펀드는 금융지주사와 금융회사, 증권 유관기관 등이 출자해 조성하는 펀드로 주가 폭락 때 주식을 사들여 시장을 안정화하는 기능을 담당한다.

증안펀드는 1990년 5월 처음 등장했다. 당시 25개 증권사를 비롯해 은행과 보험, 상장사 등 660여 곳이 4조원 규모로 출자했다.

2003년 신용카드 부실 사태, 2008년 글로벌 금융위기, 2020년 코로나19 대유행, 2022년 글로벌 긴축 우려 때도 조성됐다. 2008년 코스피지수가 1000선으로 밀리자 5000억원 규모 증안펀드가 시장에 유입됐다. 이후에는 증안펀드의 증시 투입 사례는 없다. 2020년과 2022년에 각각 10조원가량으로 조성됐지만 실제로 자금을 투입하지는 않았다. 펀드 조성만으로도 당국의 강력한 개입 의지가 전해지며 시장이 회복되는 효과가 있었다.

증안펀드가 급한 불은 끌 수 있지만 큰 흐름을 돌리기에는 역부족이라는 지적도 있다. 증시가 빠질 때마다 유동성을 공급하면 주식 투자자들의 도덕적 해이를 키울 것이라는 비판이 많다.

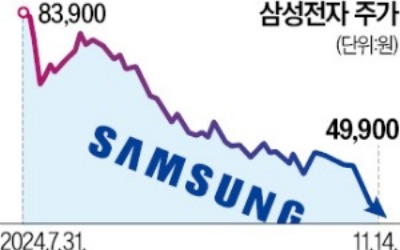

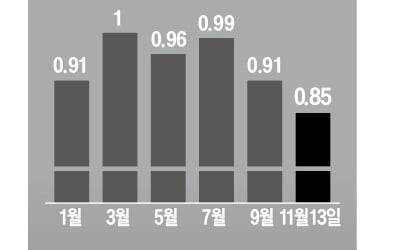

홍경식 국제금융센터 부원장은 “1주일 새 코스피지수가 5.8% 빠졌는데 이 정도 수준으로 정부가 유동성 공급 카드를 꺼낼 일인지 의구심이 든다”며 “삼성전자의 사업 전망에 대한 우려와 강달러 흐름이 겹치면서 흔들리는 증시를 증안펀드로 안정화할 수 있을지도 의문”이라고 말했다.

김익환 기자 lovepen@hankyung.com

최상목 부총리 겸 기획재정부 장관은 14일 열린 긴급 거시경제·금융현안 간담회에서 채권·단기자금시장 안정을 위해 최대 37조6000억원 규모 유동성 공급 프로그램 등을 내년까지 운영할 계획이라고 밝혔다. 하지만 증시와 관련해서는 특별한 대책을 내놓지 않고 “시장 상황을 예의주시하겠다”는 수준의 구두 개입에 그쳤다.

증권가에서는 주식시장 안정을 위해 증안펀드를 조성해야 한다는 의견이 나온다. 증안펀드는 금융지주사와 금융회사, 증권 유관기관 등이 출자해 조성하는 펀드로 주가 폭락 때 주식을 사들여 시장을 안정화하는 기능을 담당한다.

증안펀드는 1990년 5월 처음 등장했다. 당시 25개 증권사를 비롯해 은행과 보험, 상장사 등 660여 곳이 4조원 규모로 출자했다.

2003년 신용카드 부실 사태, 2008년 글로벌 금융위기, 2020년 코로나19 대유행, 2022년 글로벌 긴축 우려 때도 조성됐다. 2008년 코스피지수가 1000선으로 밀리자 5000억원 규모 증안펀드가 시장에 유입됐다. 이후에는 증안펀드의 증시 투입 사례는 없다. 2020년과 2022년에 각각 10조원가량으로 조성됐지만 실제로 자금을 투입하지는 않았다. 펀드 조성만으로도 당국의 강력한 개입 의지가 전해지며 시장이 회복되는 효과가 있었다.

증안펀드가 급한 불은 끌 수 있지만 큰 흐름을 돌리기에는 역부족이라는 지적도 있다. 증시가 빠질 때마다 유동성을 공급하면 주식 투자자들의 도덕적 해이를 키울 것이라는 비판이 많다.

홍경식 국제금융센터 부원장은 “1주일 새 코스피지수가 5.8% 빠졌는데 이 정도 수준으로 정부가 유동성 공급 카드를 꺼낼 일인지 의구심이 든다”며 “삼성전자의 사업 전망에 대한 우려와 강달러 흐름이 겹치면서 흔들리는 증시를 증안펀드로 안정화할 수 있을지도 의문”이라고 말했다.

김익환 기자 lovepen@hankyung.com