"퇴직연금 복리 기적 원하면 90%는 TDF로 굴려라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자 고수를 찾아

박희운 한투운용 솔루션본부장

연3%P差, 은퇴 후엔 수억 차이

환노출 美주식, 국내 채권 추천

박희운 한투운용 솔루션본부장

연3%P差, 은퇴 후엔 수억 차이

환노출 美주식, 국내 채권 추천

TDF란 투자자의 은퇴 시점에 맞춰 자산을 배분해주는 퇴직연금 상품이다. 초기에는 주식과 같은 위험자산 비중을 높게 유지하다가 은퇴 시점이 다가오면 채권, 현금 등 안전자산 비중을 늘리며 위험을 관리한다.

박 본부장은 “20, 30대에 주식 비중을 80%까지 가져가 수익률을 극대화해야 하지만 아직도 퇴직연금 대부분이 원리금 보장형 상품에 투입되는 게 현실”이라고 설명했다. 지난해 기준 퇴직연금 적립금 382조4000억원 중 원리금 보장형에 들어가 있는 비중은 87.2%였다.

A씨는 연평균 기대수익률 7%인 TDF에, B씨는 연이율 3.5%인 정기예금에 매월 50만원씩 적립식으로 투자했다고 가정해보자. 30년간 투자원금은 1억8000만원으로 같지만 TDF 투자 수익은 4억3000만원, 정기예금 투자 수익은 1억8000만원이다. 연 3.5%포인트라는 수익률 차이가 30년 뒤 2억5000만원까지 수익이 벌어지게 만든 것이다.

박 본부장은 주식형은 미국 종목을 담은 환노출형 상품을, 채권형은 국내 채권으로 구성된 상품을 담으라고 조언했다. 그는 “주식을 해외에 투자한다면 위험 분산 차원에서 채권은 국내 것을 담는 게 좋다”고 했다.

은퇴 이후엔 불린 자금의 절반만 쓰는 것을 목표로 하라고 조언했다. 이른바 ‘반감기’에 도달하는 기간도 TDF가 정기예금 대비 약 두 배 길었다. 연환산 인출률을 10%로 가정했을 때 은퇴 이후 10년간 연평균 기대수익률 7%인 TDF에 투자하면 반감기가 23년인데, 금리 연 3.5%인 정기예금에 넣으면 11년에 불과하다.

양현주 기자 hjyang@hankyung.com

관련 뉴스

-

1

“한국 정부가 주주들의 이해를 보다 강력히 보호하는 기업 지배구조 관련 법 개정안을 조속히 확정할 겁니다. 늦어도 다음달 중순엔 입법적 결과가 나올 것으로 기대합니다.”이복현 금융감독원장(사진)...

-

2

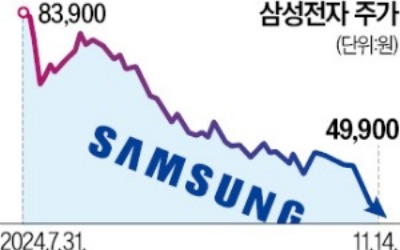

삼성전자 주가가 4만원대까지 떨어졌다. 삼성전자 종가가 5만원 밑으로 내려앉은 것은 4년5개월 만이다.14일 삼성전자는 1.38% 내린 4만9900원에 마감했다. 지난 11일부터 4거래일 연속 52주 신저가를 경신했...

-

3

삼성전자 주가가 4년5개월 만에 4만원대까지 떨어졌다. 고대역폭메모리(HBM) 시장에서 경쟁력을 제대로 확보하지 못하는 가운데 도널드 트럼프 미국 대통령 당선인의 강력한 보호무역주의라는 암초까지 맞닥뜨린 영향이다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)