빚에 의존했던 PF사업 '대수술'…자본 적으면 대출 안나온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고질적 '低자본 관행' 근절

브리지론 의존도 낮추기 위해

토지 주인, PF사업 참여 유도

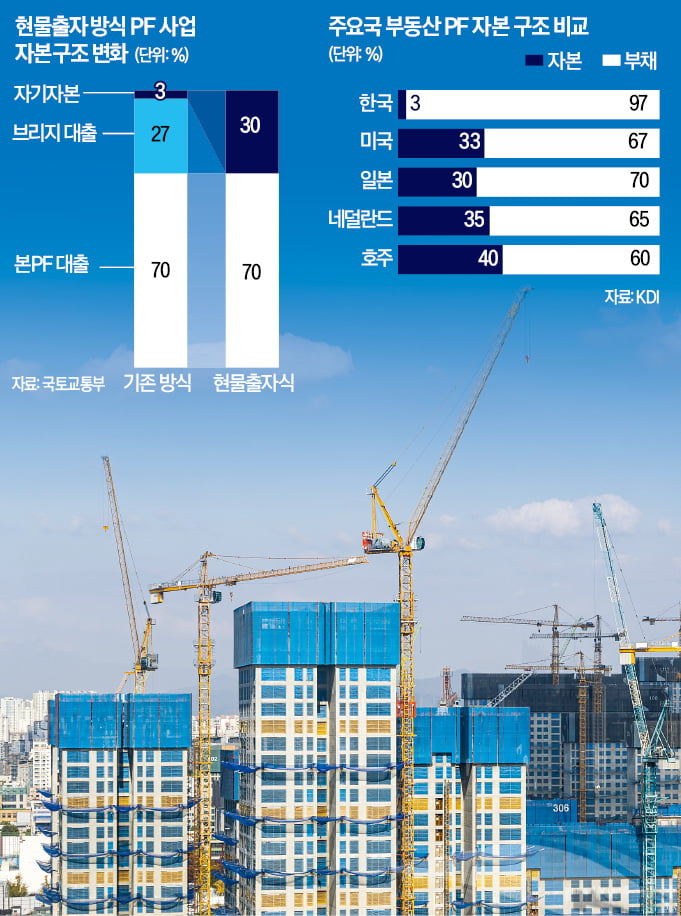

○2028년까지 자기자본비율 20% 유도

먼저 토지주가 리츠(부동산투자회사)에 토지·건물을 현물 출자해 자기자본비율을 높이도록 유도한다. 이런 사업장에 용적률 상향과 공공기여 완화 등 도시규제 특례를 부여한다. 조세특례법을 개정해 PF사업에 토지를 출자하면 법인세와 양도소득세 과세를 이연해준다. 자기자본비율에 상관없이 똑같은 PF 보증수수료 역시 비율이 높을수록 할인해준다.

시공사와 신탁사에 위험을 전가하는 책임준공제도 개선 방안도 마련할 예정이다. 국토교통부는 전체 PF 시장을 한눈에 점검할 수 있도록 ‘PF 통합정보 시스템’을 구축하기로 했다.

분양 수입에만 쏠리던 개발업계의 수익구조를 임대 운영으로 다변화해 공실 등 비효율적 운영을 줄일 방침이다. 안정적 자기자본을 갖춘 리츠에 입지 여건이 좋은 공공택지 매입 우선권을 준다. 수도권 3기 신도시 등 우량 용지를 리츠에 우선 공급해 지역 내 랜드마크 상업시설 개발을 지원한다. 헬스케어 리츠 등 특화형 개발도 인센티브를 제공해 유도한다. 필요하면 LH(한국토지주택공사) 등 공공이 지분 출자로 참여해 사업 안정성 확보를 지원한다.

장기적으로는 임대 운영 노하우까지 갖춘 종합 디벨로퍼를 육성해 부동산 개발시장의 체질을 개선한다. 우수한 개발업체를 선별하기 위해 건설사와 같이 수행능력 평가지표를 개발한다. 김승범 국토부 부동산투자제도과장은 “분양수익만을 좇는 단기·영세 시행 형태에서 개발과 운영, 금융까지 가능한 종합부동산회사를 육성하는 게 목표”라며 “리츠를 활성화해 우량 사업엔 국민 참여 기회도 제공하는 효과가 있을 것”이라고 설명했다.

○대출 문턱 높여…부실 가능성 사전 차단

정부는 향후 자기자본비율 20%를 기준으로 이보다 낮은 PF사업장 대출에 금융사가 현행보다 높은 위험가중치와 충당금을 적용하도록 한다. 위험가중치가 올라가면 건전성 지표인 국제결제은행(BIS) 자기자본비율이 떨어진다. 충당금을 많이 쌓으면 그만큼 이익이 줄어든다. 이를 통해 자기자본비율이 높은 PF가 대출을 더 쉽게 받을 수 있는 구조를 유도한다는 게 정부 의도다.현재 PF 대출 위험가중치는 은행이 150%, 2금융권은 100%다. 예컨대 은행이 PF사업장에 100억원을 대출해 주면 BIS 자기자본비율을 산출할 때는 150억원을 빌려준 것으로 본다는 의미다. 금융당국은 PF의 자기자본비율에 따라 PF에 등급을 주고, 각 등급에 따라 위험가중치를 차등화하는 방안도 검토하고 있다.

대손충당금은 연체 등 부실이 발생할 때를 대비해 금융사가 미리 적립해야 하는 비용이다. 정상 사업장도 대출액의 0.9%(은행)~2%(저축은행)를 쌓아야 한다. 금융위는 은행 기준으로 PF의 자기자본비율이 20%면 0.9%를 유지하고 30%면 0.7%를 적용하는 식으로 차등화하는 방안을 제시했다.

금융당국은 또 상호금융·캐피털·새마을금고는 저축은행과 마찬가지로 자기자본비율이 일정 수준 미만인 PF사업장 대출을 제한하는 방안도 들여다보기로 했다. 상호금융 등은 다른 업권과 달리 위험가중치 규제가 없는 부분을 보완하는 조치다.

강현우/유오상 기자 hkang@hankyung.com

ADVERTISEMENT

-

1

만기 연장하려면 수십억 내라?…금융사 'PF 수수료 갑질' 제동

금융당국이 금융회사의 부동산 프로젝트파이낸싱(PF) 대출 ‘수수료 갑질’에 본격 제동을 걸고 나섰다. 금융사가 만기 연장만을 대가로 수수료를 매기는 것을 엄격히 금지하고, ‘꺾기&rs...

-

2

정부가 3% 안팎인 부동산 프로젝트파이낸싱(PF) 사업의 자기자본비율을 2028년까지 20%로 끌어올린다. 토지주가 토지와 건물을 리츠(부동산투자회사)에 현물로 출자하면 부동산이 매각돼 이익을 실현하는 시점까지 양도...

-

3

정부가 금융사의 부동산 프로젝트파이낸싱(PF) 대출 규제를 대대적으로 정비하기로 했다. 금융사가 개별 사업장의 사업성을 독자 검증하도록 하는 기준을 마련하고 전문 평가기관의 검증도 의무화한다.정부는 14일 이 같은 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)