연체율 높은 PF대출, 리스크 관리 강화한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부실했던 사업성 평가도 내실화

건설경기 감안 유예기간 두기로

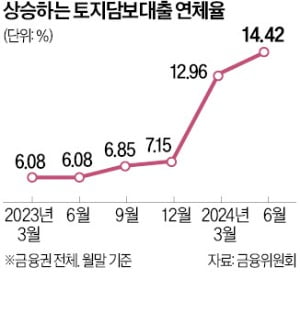

정부는 PF 대출의 위험가중치와 충당금이 일반 대출보다 높아지도록 규정을 손질하기로 했다. 대출인지, 보증인지에 따라 위험가중치가 크게 달라지는 부분도 손질하기로 했다. PF 연체율이 업권별로 다른 부분을 적절하게 반영하도록 충당금 규제를 정교화하는 방안 또한 이번 대책에 포함됐다.

거액신용공여 한도 규제도 정비한다. 이 규제는 각 금융사 자금이 특정 분야에 쏠리지 않도록 제한하는 장치다. 현재 은행은 부동산 PF가 아니라 전체 여신에만 이 규제가 도입돼 있다. 정부는 각 금융사의 부동산 PF 대출 합계가 자기자본의 일정 비율을 초과하는 것을 금지하는 방안을 검토하고 있다.

각 사업장에 대한 금융사의 사업성 평가도 의무화한다. 금융사는 사업성 평가를 면밀하게 하지 않는 경우가 많았다. 책임준공 등 시공사의 신용보강으로 위험성이 완화된다는 이유에서다. 앞으로는 PF 사업성 평가 기준과 절차를 마련하고, 각 금융사가 대출해줄 때 전문 평가기관의 사업성 평가를 받도록 하기로 했다.

정부는 내년 상반기까지 금융업권별 태스크포스(TF)를 운영해 구체적인 방안을 마련하기로 했다. 또 이번 방안으로 부동산 공급이 위축되는 것을 막기 위해 규제 시행 이전 대출에 소급 적용하지는 않기로 했다. 금융당국 관계자는 “현재 건설경기가 좋지 않다는 점을 감안해 규제는 유예기간을 충분히 두면서 단계적으로 강화해 나가기로 했다”고 강조했다.

최한종 기자 onebell@hankyung.com

-

1

빚에 의존했던 PF사업 '대수술'…자본 적으면 대출 안나온다

2021년 시작된 금리 상승과 러시아·우크라이나 전쟁 이후 발생한 인플레이션, 레고랜드발 프로젝트파이낸싱(PF) 부실 사태까지 겹치며 PF 사업지는 부동산시장을 옥죄는 뇌관으로 작용해 왔다. 건설사 줄도...

-

2

정부가 3% 안팎인 부동산 프로젝트파이낸싱(PF) 사업의 자기자본비율을 2028년까지 20%로 끌어올린다. 토지주가 토지와 건물을 리츠(부동산투자회사)에 현물로 출자하면 부동산이 매각돼 이익을 실현하는 시점까지 양도...

-

3

가게가 좁은 공간에 밀집해 대형 화재 위험이 높은 전통시장 상인들도 앞으로 화재보험에 가입할 수 있게 된다.13일 행정안전부와 금융위원회는 화재보험 공동인수제도 적용 대상을 전통·일반시장 및 상권활성화구...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)