트럼프 2.0 시대 수혜주, 주목할 만한 중형주 5종목 [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Jesse Cohen

- 도널드 트럼프의 백악관 복귀가 가까워지면서, 공정 가치 상승 가능성이 큰 몇몇 중형주가 주목받고 있다.

- 인베스팅닷컴 주식 스크리너를 활용해 트럼프 2.0 시대에서 성장 가능성이 높은 5개의 종목을 선정했다.

- 이들 기업은 성장 친화적인 정책, 규제 완화, 적정 가치 상승의 수혜를 동시에 누릴 수 있는 독특한 투자 기회를 제공한다.

도널드 트럼프의 백악관 복귀가 다가옴에 따라 인베스팅프로의 AI 기반 퀀트 모델에 따르면 적정가치 상승 여력이 있는 중형주 몇 종목이 상승할 것으로 예상된다.

이 기업들은 예상되는 트럼프 행정부의 성장 친화적이고 규제 완화 중심의 정책 아래에서 독특한 성장 잠재력과 강력한 공정 가치 상승 가능성을 제공한다.

트럼프 2.0 시대에 상승할 것으로 예상되는 수혜주 5가지 종목과 각 종목의 상승 요인에 대해 살펴보자.

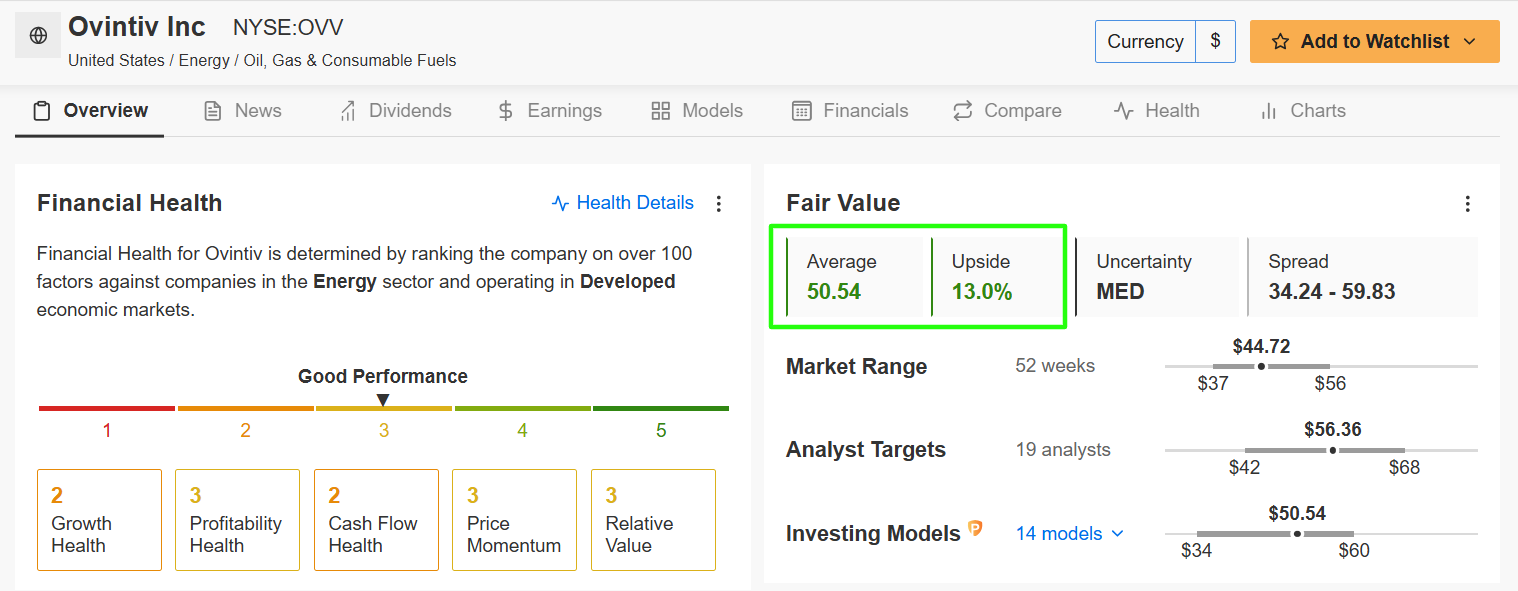

1. 오빈티브(Ovintiv) - 에너지

- 현재 가격: 44.72 달러

- 적정 가치: 50.54달러 (+13% 상승)

- 시가총액: 116억 달러

수혜 요인: 트럼프의 "드릴, 드릴, 드릴 (drill, drill, drill)” 접근법은 화석연료에 대한 규제를 완화해, 오빈티브(NYSE: OVV)와 같은 미국 기반 석유 및 가스 생산업체가 확장된 시추 기회를 활용하기에 이상적인 환경을 조성할 것으로 보인다.

셰일 생산에 중점을 둔 강력한 자산 기반을 보유한 오빈티브는 정책적 지원이 있는 환경에서 생산량을 늘릴 가능성이 높아, 상당한 매출 증가를 기록할 수 있다.

인베스팅프로의 AI 기반 모델에 따르면 오빈티브 주식은 현재 저평가된 상태로 거래되고 있다. 주가는 목요일 종가 기준으로 약 13% 상승해 공정 가치인 주당 50.54달러에 근접할 가능성이 있다.

인베스팅닷컴이 조사한 월스트리트 애널리스트들은 훨씬 더 낙관적으로 주가를 주당 55.13달러로 보고 있으며, 이는 23.3%의 상승 잠재력을 의미한다.

2. 컬럼비아 뱅킹 시스템 (Columbia Banking System) - 금융 서비스

- 현재 가격: 31.12 달러

- 적정 가치: 36.48 달러 (+17.2% 상승)

- 시가총액: 65억 달러

수혜 요인: 규제 완화에 대한 기대감이 이미 은행주에 긍정적인 영향을 미치고 있다. 지역 은행 리더인 컬럼비아 뱅킹 시스템(NASDAQ: COLB)은 규제 압박 완화로 인해 대출 확대와 마진 개선의 혜택을 받을 것으로 보인다.

대출 부문에서 탄탄한 고객층을 확보하고 있는 컬럼비아의 수익과 투자 은행 수익은 규제가 완화될 경우 증가하여 성장에 유리한 환경을 조성할 수 있다.

인베스팅프로 모델에 따르면 컬럼비아 뱅킹 시스템 주식은 현재 '적정 가치' 추정치보다 낮은 가격에 거래되고 있다. 현재 주가에서 약 17%의 상승이 예상되며, 주당 36.48달러의 적정 가치에 가까워질 가능성이 있다.

게다가,인베스팅닷컴이 조사한 12명의 애널리스트 전원이 컬럼비아 주식을 '매수' 또는 '보유'로 평가하며 긍정적인 투자 의견을 나타냈다.

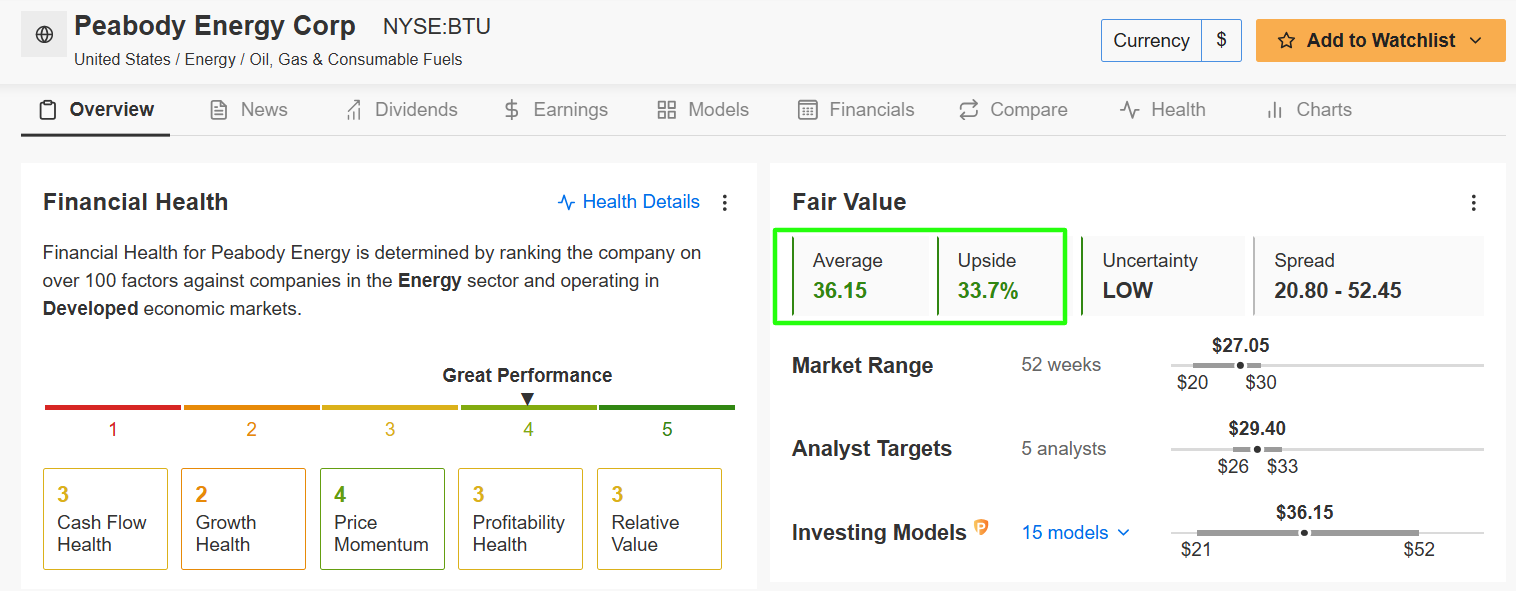

3. 피바디 에너티 (Peabody Energy) - 석탄

- 현재 가격: 27.05 달러

- 적정 가치: 36.15 달러 (+33.7% 상승)

- 시가총액: 33억 달러

수혜 요인: 트럼프의 승리는 환경 정책 완화로 이어져 석탄 화력 발전소의 수명을 연장하고 피바디의생산량 및 수출이 증가할 수 있는 환경을 조성할 것이다.

세계 최대 석탄 생산업체 중 하나인 피바디(NYSE: BTU)는 특히 미국 석탄이 시장의 재지원을 받을 경우 새로운 수요를 활용할 수 있는 유리한 위치에 있다. 이러한 긍정적인 환경은 규제가 완화된 상태에서 상당한 수익 상승 가능성을 시사한다.

인베스팅 모델에 따르면 피바디 주식의 현재 가치는 저평가된 상태로 간주된다. 현재 주가에서 약 34% 상승 가능성이 있으며, 이는 적정 가치 추정치인 주당 36.15달러에 근접하는 수준이다.

또한 월스트리트는 피바디 에너지에 대해 장기적으로 낙관적인 견해를 가지고 있으며, 인베스팅닷컴이 조사한 5명의 애널리스트 모두 주식을 '매수' 또는 '보유'로 평가했습니다.

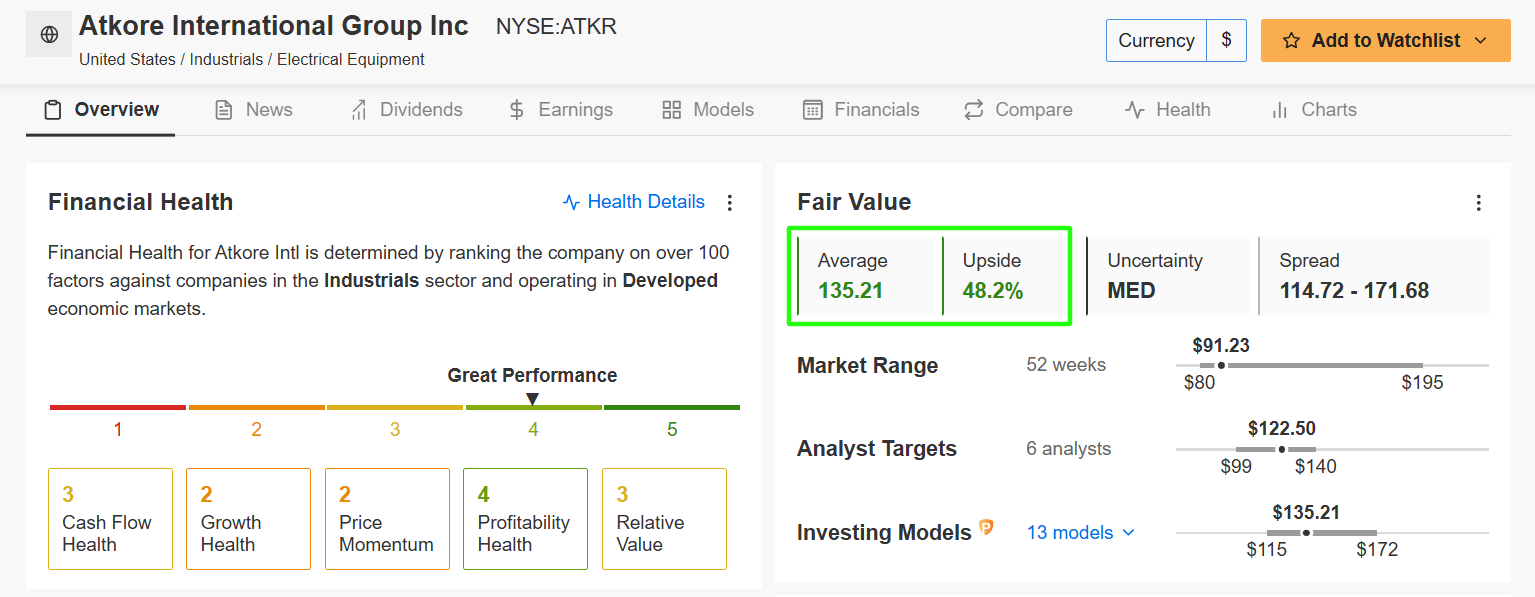

4. 앳코어 (Alkore) - 산업 제품

- 현재 가격: $91.23

- 공정 가치 추정치: $135.21 (+48.2% 상승)

- 시가총액: 32억 달러

수혜 요인: 앳코어(NYSE: ATKR)는 전기 배관 및 산업 자재에 중점을 둔 기업으로, 트럼프 행정부의 인프라 지출 확대와 국내 제조업에 대한 지원 관세로부터 혜택을 받을 것으로 보인다.

관세는 앳코어 제품이 주요 미국 인프라 및 개발 프로젝트를 지원함에 따라 국내 판매를 증가시키는 데 기여할 수 있다. 현재 건설 수요가 앳코어의 핵심 사업을 강화할 것이라는 투자자들은 강한 기대를 하고 있다.

인베스팅프로 모델에 따르면 앳코어 주식은 현재 저평가된 상태로 거래되고 있다. 현재 주가에서 약 48.2% 상승 가능성이 있으며, 공정 가치 추정치인 주당 135.21달러에 근접할 가능성이 있다.

또한 인베스팅닷컴 설문조사에 따르면 애널리스트들의 목표 주가는 122.50달러로, 약 35%의 잠재적 상승 여력이 있음을 시사하는 것으로 나타났다.

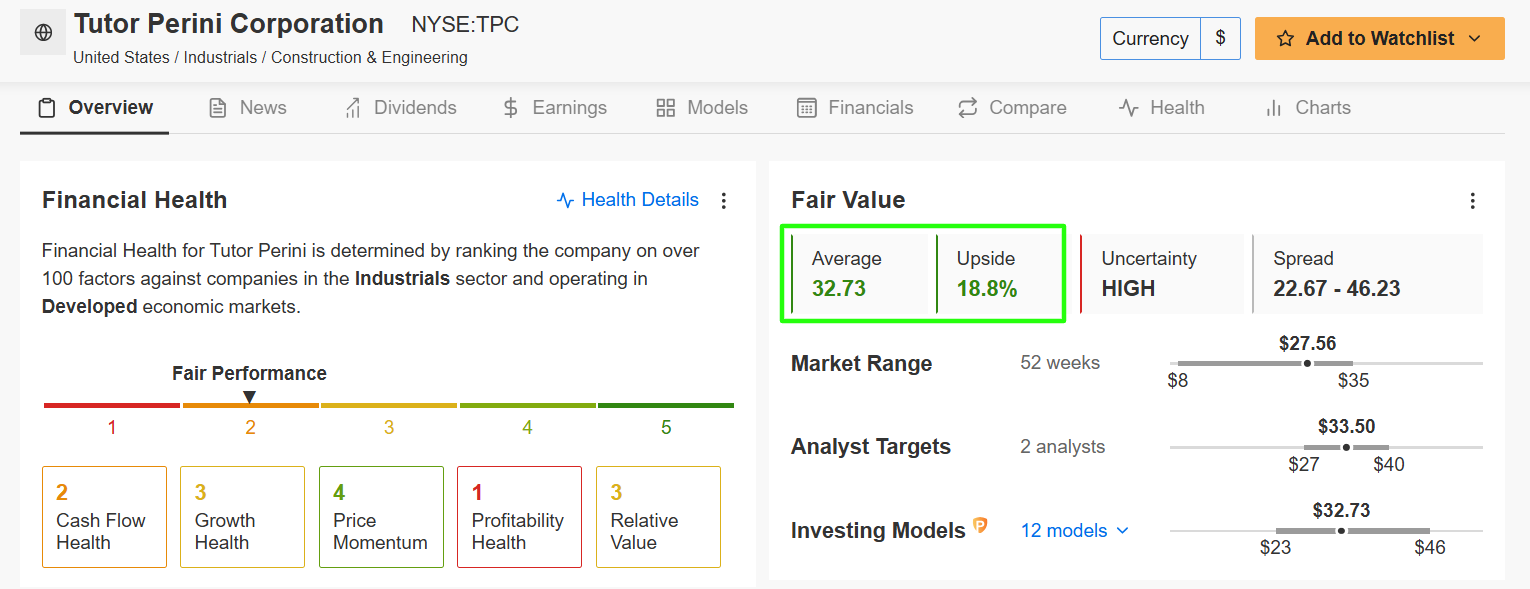

5. 튜터 페리니(Tutor Perini) - 건설

- 현재 가격: 27.56 달러

- 공정 가치 추정치: 32.73 달러(+18.8% 상승)

- 시가총액: 15억 달러

수혜 요인: 주요 인프라 건설업체인 튜터 페리니(NYSE: TPC)는 트럼프 행정부의 건설 친화적 정책, 특히 세제 혜택 및 건설 규제 완화로부터 이익을 얻을 가능성이 높다.

행정부가 주택 및 인프라 공급 부족을 해소하는 데 초점을 맞추면서 수요가 증가할 수 있으며, 튜터 페리니의 대규모 프로젝트 파이프라인이 확대되는 시장 요구를 충족시키며 상당한 매출 성장을 이끌 수 있다.

인베스팅프로 모델에 따르면 TPC 주식은 현재 극도로 저평가된 상태이다. 현재 주가에서 약 18.8% 상승 가능성이 있으며, 이는 공정 가치 추정치인 주당 32.73달러에 가까워질 것으로 보인다.

게다가, Investing.com이 조사한 애널리스트들의 의견은 압도적으로 긍정적이다. 이들은 해당 기업의 주가가 33.50달러까지 상승할 것으로 전망하며, 이는 21.6%의 상당한 상승 여력을 의미한다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

펜타닐 몰아낼 신약 나온다…"年 매출 최대 10조원" [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다.마약성 진통제가 큰 사회적 문제를 일으키고 있는 미국에서 새로운 비마약성 진통제로 신약 허가 신...

![펜타닐 몰아낼 신약 나온다…"年 매출 최대 10조원" [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202411/01.38750281.3.jpg)

-

2

4억이 57억으로…'사외다' 주지훈, 또 잭팟 터트리나

'사랑은 외나무다리에서'가 단 2회 방송 만에 최고 시청률 8.1%를 기록하면서 작품의 흥행 기대감이 제작사인 블리츠웨이 주가에 반영될지 관심이 쏠린다. 특히 '사랑은 외나무다리에서' 주...

-

3

"죽을 때까지 월 1100만원씩 연금 탄다"…어떻게 했길래?

스웨덴 스톡홀름에 사는 페테르 그레게포르스(68)는 연금으로 한 달에 8만4000스웨덴크로나(약 1100만원)를 수령한다. 은퇴 전 소득과 거의 같은 수준이다. 30년간 연금 계좌를 주식 위주로 운용한 결과다. 그는...