"형, 아직 '국장' 할만해"…1억 넣었으면 '4억' 대박난 종목 [윤현주의 主食이 주식]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1년 3개월 만에 주가 278% 상승

“베트남 희토류 공급망 확보

인공지능 데이터센터 사업 속도

2030년 매출 1조8000억 도전”

증권사 평균 목표가 3만6250원

현재 개인투자자들 사이에서 유행하는 말이다. ‘서학개미’가 늘고 있는 요즘, 미국 증시가 상대적으로 안전하면서 수익을 낼 수 있고 국내 증시에 투자하면 손실을 볼 확률이 높다는 것을 짧게 요약한 문구다. 해외주식의 경우 연간 250만원 수익을 내게 되면 그 초과분에 대해 22%의 양도소득세를 낸다. 세금 부담에도 개인 투자자들은 안정적인 실적, 주주친화적인 美 상장사들을 주식 계좌에 담고 있다.

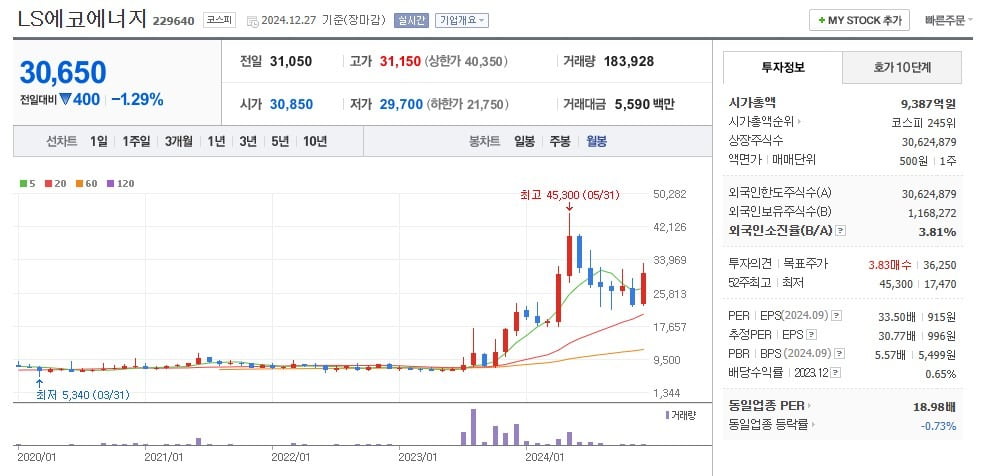

LS에코에너지, 1년 3개월 만에 주가 상승률 278%

하지만 국내에도 높은 수익률을 자랑하는 종목들이 있다. 1년 3개월 전(2023년 9월 27일 8090원) 이 종목에 1억원을 투자했다면 주식 잔고는 3억7880만원으로 불어났을 수 있다. 베트남 1위 종합 케이블 제조업체 LS에코에너지(시가총액 9387억원) 이야기다.이 회사는 1996년 베트남 내수 시장을 타깃으로 베트남 북부 하이퐁에 설립(LS-VINA)됐으며, 약 30년간 유럽·북미 수출을 확대하며 현지 1위 케이블 수출 기업에 등극했다. 매출 기준으로는 국내 전선업체 5위 수준이다. 2016년 유가증권시장에 상장했는데 국내 기업의 해외 진출 법인이 한국거래소에 상장한 ‘U턴 상장’ 1호다.

28일 LS에코에너지 관계자는 “전력 및 통신 케이블 부문은 베트남 내수 경기가 회복세에 있고 유럽과 북미에서 전력망 구축 및 노후 전력망 교체 수요 증가로 안정적인 성장이 예상된다”며 내년 사업 전망을 밝혔다. 이어 “해저 케이블과 희토류를 중심으로 신사업을 추진 중이고 해상풍력발전과 AI 기반 전력 수요 증가에 따른 글로벌 진출이 본격화될 때 퀀텀점프할 것으로 보인다”고 예상했다. 2030년 매출 목표는 1조8000억원인데 신사업 성과가 중요할 것으로 보인다.

“해저케이블·희토류·AIDC가 새 먹거리”

그는 신성장동력에 대해 세 가지로 압축했다. 첫째 해저 케이블을 꼽았다. AI 발전과 전력망 수요 증가로 해상풍력 및 전력망 연결 사업이 확대되고 있는데 현재 유럽과 베트남 시장을 중심으로 해저 케이블 사업 추진을 검토하고 있다.둘째는 희토류 사업이다. 베트남 광산업체와 계약을 통해 희토류 산화물 공급망을 확보하고 영구자석 제조를 위한 밸류체인 구축에 속도를 내고 있다. 마지막으로 AIDC 사업도 힘준다. 베트남 데이터센터 시장 급성장에 따라 UTP 케이블과 초전도 케이블을 통한 안정적인 전력 공급 솔루션을 공급한다는 방침이다.

‘세 가지 날개’를 통해 글로벌 친환경 에너지·소재 기업으로 도약한다는 계획이다. 2030년 시가총액 2조원 이상에 정조준한다. 회사 측은 신사업 추진 과정에서 주주 배정 유상증자를 제외하고 모든 자금조달 방법을 열어두고 있는 것으로 알려졌다. 이에 대해 “해저 케이블 및 희토류 사업에 시동을 거는 본격적인 성장 투자 전략으로 기업가치 상승을 위한 긍정적 요소로 볼 수 있다”고 설명했다.

최근 4년간 실적은 우상향이다. 2020년 매출 5796억원, 영업이익 161억원에서 지난해 매출 7311억원, 영업이익 295억원으로 3년 만에 각각 26.14%, 83.23% 증가했다. NH투자증권은 올해 매출 8510억원, 영업이익 490억원을 전망했다. 다만 4년 평균 영업이익률이 3.47%에 그치는 건 풀어야 할 숙제다.

지속 성장에 주가 또한 화답하고 있다. 28일 한국거래소에 따르면 주가는 3만650원으로 1년 3개월 만에 278.86% 올랐다. 회사 관계자는 “희토류 및 해저 케이블 인수합병(M&A), 저금리 자금을 활용한 이자비용 절감으로 재무 효율화, 경영투명성 강화를 통한 기업 신뢰도 제고로 주주들의 이익 극대화에 앞장서겠다”고 강조했다. 지난해엔 보통주 1주당 200원의 배당금을 지급했다.

총 주식 수는 3062만4879주로 최대주주는 LS전선(지분 63.35%) 외 특수관계인 11인이 지분 69.69%를 보유했다. 자사주 0.97%, 외국인 3.86%로 유통 물량은 약 25% 정도다. 기관은 26거래일 연속 순매수 행진이다. 3분기 기준 현금성 자산 200억원, 유형자산 455억원이다. 부채비율 147.85%, 자본유보율 960.74%다.

위험 요인으로는 구리, 알루미늄, 희토류 등 주요 원자재 가격 변동 시 원가 부담이 커진다는 것이다. 다만 이를 최소화하기 위해 LS에코에너지는 판가에 동가격 등을 반영해 리스크를 헷지한다고 했다. 또 국가별 에너지 정책 변화와 환경 규제 강화로 일부 사업 추진이 지연될 수도 있다. 마지막으로 해저 케이블 사업은 초기 투자 비용이 커서 리스크가 존재하지만 수주 물량을 3~5년 확보한 상태에서 투자의사 결정을 진행했다는 게 사측의 입장이다.

목표주가 높이는 증권사

증권사들은 목표주가를 높이고 있다. 이상헌 IM증권 연구원은 “내년부터 희토류 탈중국화 밸류체인 구축 가시화로 성장성이 부각될 수 있다”며 목표주가를 3만7500원으로 높였다. 그는 “전세계 희토류 부존량은 1억1582만t(지난해 기준)으로 중국(4400만t), 베트남(2200만t), 브라질(2100만t), 러시아(1200만t) 등 상위 4개국 희토류 부존량이 전체의 84%를 차지하고 있다”며 “첨단산업 발달로 희토류 수요가 급증하고 있는 가운데 공급이 수요에 크게 못 미치는 상황이다”고 평가했다.이어 “지난해 중국 희토류 광물 생산량은 24만t으로 전세계 생산량의 68%를 차지해 중국 의존도를 낮추기 위해 베트남이 중요한 대안으로 부상하고 있다”고 분석했다. 특히 “LS에코에너지는 지난 1월 베트남 광산업체인 흥틴 미네랄과 희토류 산화물 구매 계약을 체결해 내년부터 연간 500t 이상을 공급할 계획이다”며 “희토류 탈중국화 밸류체인 구축으로 성장성이 부각될 것이다”고 강조했다.

이민재 NH투자증권 연구원은 “유럽을 중심으로 확대되는 EHV(Extra High Voltage) 케이블 수요에 힘입어 외형 성장과 수익성 개선이 동시에 나타나고 있다”고 분석했다. 다만 목표주가를 10% 하향(기존 4만→3만6000원)한 이유에 대해 “전력 케이블 부문에 적용하는 12개월 이동평균 EBITDA(상각 전 영업이익)를 3% 하향했기 때문이다”고 했다. 6개 증권사의 평균 목표주가는 3만6250원으로 현 주가 대비 18.27% 상승 여력이 있다.

!["형, 아직 '국장' 할만해"…1억 넣었으면 '4억' 대박난 종목 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202411/01.38987824.1.jpg)

'1500만 개미'와 함께 달리겠습니다. 여러분의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지에서 윤현주 기자 구독과 응원을 눌러 주시면 기사를 매번 빠르게 확인하실 수 있습니다.

-

1

마동석 내세운 경동나비엔…"1억 투자했으면 8000만원 벌었다" [윤현주의 主食이 주식]

亞 최초 콘덴싱보일러 개발경동나비엔 올 주가 83% 쑥“글로벌 냉난방공조 시장 공략공기질 관리 사업도 강화멕시코 등 해외 시장 개척수요 대응 위해 평택 공장 증축콘덴싱 수소보일러 보급화 노력&rd...

![마동석 내세운 경동나비엔…"1억 투자했으면 8000만원 벌었다" [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202411/03.36086434.3.jpg)

-

2

정신아 카카오 대표, 연말 앞두고 데이터센터 안산 방문

카카오는 24일 정신아 카카오 대표(맨 왼쪽)가 경기 안산시에 있는 ‘카카오 데이터센터 안산’을 방문했다고 이날 발표했다. 연말연시를 앞두고 인프라와 서비스의 안전성을 점검하기 위해서다.카카오의...

-

3

”내년 또한 미국주식의 해 될 것…2분기 조정 오면 비중확대“

“내년도 ‘미국 주식의 해’가 될 겁니다. 인공지능(AI) 기술 혁신과 도널드 트럼프 2기 행정부 출범이 맞물려 만들 기회를 눈여겨봐야 합니다.”이영곤 토스증권 리서치센터장...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)