퇴직연금 30년 투자, 韓 4억 vs 美 12억

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

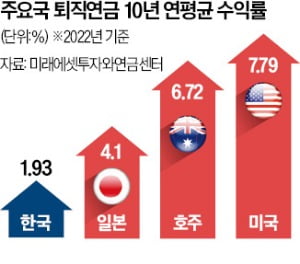

한국 年 수익률 1.9% 불과

80% 이상 원금보장형 방치

'적극투자' 美 年7.8% 수익

日도 DC형 비중 50% 돌파

24일 금융투자협회에 따르면 지난 10년간 한국 퇴직연금의 연 환산 수익률은 1.93%였다. 물가 상승률(올해 전망치 2.5%)에도 미치지 못한다. 퇴직연금 적립금의 80%를 예·적금 등 원리금 보장형 상품에 방치한 탓이다. 일찌감치 401K를 중심으로 사적연금 제도를 발전시킨 미국은 연 환산 수익률이 7.79%에 달한다. 높은 수익률을 꾸준히 유지한 덕에 미국 직장인은 은퇴할 때 퇴직금으로 평균 10억원이 넘는 목돈을 거머쥔다.

‘현금과 저축의 나라’로 불리는 일본도 변화의 바람이 거세다. 위험 부담이 크지만 고수익을 얻을 수 있는 확정기여(DC)형 퇴직연금 비중이 지난해 처음으로 50%를 돌파했다.

영주 닐슨 성균관대 교수는 “복지 천국인 노르웨이조차 모든 기업 연금의 DC형 전환을 추진하는 등 사적연금의 노후 소득 보장 기능을 강화하고 있다”며 “연금 개혁의 골든타임을 놓치면 국민의 노후는 더 어두워질 수 있다”고 말했다.

최만수/맹진규/나수지 기자 bebop@hankyung.com

-

1

“부동산 투자는 지속 가능하지 않습니다. 투자형 연금 시대를 열어야 합니다.”박현주 미래에셋그룹 회장은 29일 기자와의 통화에서 “한국 가계 자산의 약 80%가 부동산에 집중돼 있다&...

-

2

퇴직연금 '골라잡아式 상품' 없앤 日…셀프 운용 부담 낮췄다

일본인의 예금 사랑은 좀처럼 식지 않는다. 지난해 기준 가계자산에서 현금과 예금이 차지하는 비중이 52.6%로 절반을 넘는다. 자산 관리 선진국인 미국(12%)은 물론이고 한국(46.3%)과 비교해도 예금 비중이 높...

-

3

전문 은행에 연금 재신탁…효율적 운용으로 수익률도 '쑥'

“일본은 2000년대 초반 ‘마스터 트러스트’를 도입해 여러 금융회사가 관리하는 자산을 한곳으로 모았습니다. 이렇게 하면 금융사마다 지출하는 시스템 비용이 줄고, 궁극적으로 연금 수익...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)