"'대출민국' 가계부채 증가율, 홍콩 이어 세계 2위"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국 연평균 가계부채 증가율 1.5%

우리금융경영연구소는 25일 발표한 보고서에서 최근 5년간 한국의 연평균 가계부채 증가율이 1.5%라고 밝혔다. 5.5%를 기록한 홍콩에 이어 선진국 중 두 번째로 높은 수준이다.

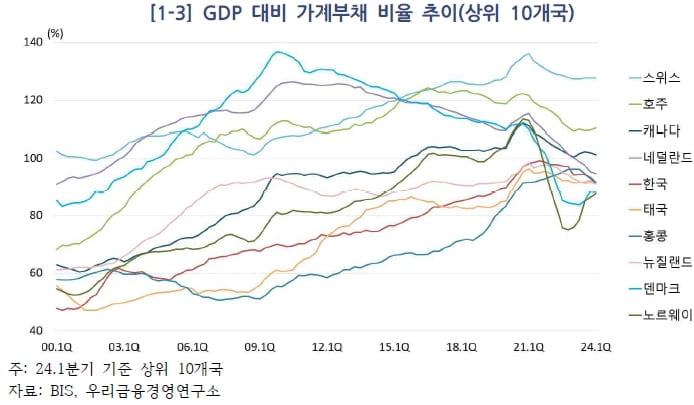

국제결제은행(BIS)에 따르면, 지난 1분기 말 기준 한국의 국내총생산(GDP) 대비 가계부채 비율은 92%로, 스위스, 호주, 캐나다, 네덜란드에 이어 주요국 중 다섯 번째로 높았다.

GDP 대비 가계부채 비율이 한국보다 높았던 스위스, 호주, 캐나다, 네덜란드 등 국가들은 같은 시기 증가 속도가 한국보다 현저히 느렸다.

스위스는 0.5% 수준이었고, 호주와 캐나다, 네덜란드는 각각 -2.4%, -0.3%, -4.1%로 가계부채가 지속 감소하는 추세다.

한국은 GDP 대비 가계부채 비율은 지난 2021년 3분기 말 역대 최고치인 99.2%를 기록한 이후 지속 하향 추세지만, 여전히 높은 수준이라는 평가다.

2008년 글로벌 금융위기 이후 주요국의 가계부채 비율은 완만하게 감소하거나 비슷한 수준을 유지한 반면, 우리나라와 중국, 태국, 홍콩 등은 상승세가 두드러졌다.

이러한 추세는 한국의 GDP 대비 가계부채 비율 순위 변화에서도 확인할 수 있다. 2013년 43개국 가운데 15위였던 순위는 꾸준히 상승해 2022년에는 5위까지 올랐다.

한국의 주택 구입 목적 가계대출 비중은 작년 기준 60.2%로 글로벌 평균(66.8%)을 밑돌았다.

또, 소득 대비 부동산 가격도 2015년 이후 하락해 글로벌 평균의 75.2% 수준에 그쳤다. 연구소는 "2015년과 비교한 2023년의 소득 대비 부동산 가격의 하락폭은 한국이 조사대상국 중 세 번째로 크다"고 짚었다.

대신 연구소는 한국의 가계부채 위험은 자영업 부문에 있다고 평가했다.

특히 가계대출 연체율이 2022년 2분기 말 0.56%에서 올해 2분기 말 0.94%로 상승하는 동안, 자영업자 대출 연체율은 같은 기간 0.50%에서 1.56%로 더 가파르게 증가했다. 취약 자영업자의 대출 연체율은 10.2%에 달한다.

연구소는 "최근 취약 자영업자의 대출이 증가하고 연체율이 높은 수준을 보이고 있다"며 "전체 가계대출 중 취약 차주의 비중이 자영업자를 중심으로 상승하는 추세"라고 지적했다.

이어 "한국 가계부채의 연착륙을 위해서는 주택시장 안정과 함께 자영업자의 소득여건과 생산성 개선이 필요하다"고 강조했다.

지난주 한국은행에 따르면, 3분기 우리나라 가계신용이 1,914조 원으로 집계돼, 역대 최고치를 기록한 바 있다.

당시 관계부처는 "가계부채는 경제성장에 따라 절대 규모가 증가하는 측면이 있어, GDP 대비 비율로 평가하는 것이 적절하다"고 해명했다.

이어 "현 정부들어 가계부채의 안정적 관리로, 2022년 GDP 대비 가계부채 비율이 18년 만에 처음으로 하락했다"며 "2분기 현재까지 지속 감소하고 있다"고 강조했다.

정부는 가계부채 연간 증가율을 경상성장률 이내로 관리한다는 방침을 이어가고 있다.

금융당국 관계자는 "DSR 내실화를 통해 상환능력에 기반한 대출 관행이 정착되도록 지속 노력해 나가는 한편, 국민 주거안정 및 서민·실수요자 자금조달에 애로 등이 발생하지 않도록 노력하겠다"고 밝혔다.

김예원기자 yen88@wowtv.co.kr

-

1

中 저가 전기차 공세 걱정했는데…BYD "가성비로 승부할 생각 없다"

국내 시장 진출을 앞둔 중국 친환경차 브랜드 비야디(BYD)가 중국산 전기차가 가격경쟁력을 앞세울 것이란 전망과 달리 '가성비(가격 대비 성능) 전기차로 승부를 보지 않겠다는 뜻을 내비쳤다. "한국...

-

2

"베센트 美재무 그나마 온건"…글로벌 주식과 국채 상승

트럼프 미국 대통령 당선자가 그나마 시장을 이해하고 불확실성이 적어 보이는 스콧 베센트를 재무 장관으로 지명하면서 25일(현지시간) 글로벌 시장에서 주식과 국채가 상승했다.유럽의 스톡스 600지수는 25일 오전 0....

-

3

KX이노베이션, 쿠콘과 업무협약…"방송·골프장·보안 서비스 업그레이드"

KX이노베이션은 데이터 플랫폼 및 애플리케이션 프로그래밍 인터페이스(API) 분야 기업 쿠콘과 지난 21일 업무협약을 체결하고 자사 방송·채널 사업, 골프장 운영, 보안 사업 분야 서비스 업그레이드에 나...