미국서 유언장 쓴 아버지 때문에…한푼도 못 받는 딸 [김상훈의 상속비밀노트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한경닷컴 더 머니이스트

부친이 미 영주권자라도 韓 국적 유지 시 한국 상속법 적용해야

父 뉴욕에 살며 뉴욕주법 적용 유언장 작성 시 뉴욕주법 적용돼

한국 소재 상속재산은 한국 정부에도 상속세 신고해야

부친이 미 영주권자라도 韓 국적 유지 시 한국 상속법 적용해야

父 뉴욕에 살며 뉴욕주법 적용 유언장 작성 시 뉴욕주법 적용돼

한국 소재 상속재산은 한국 정부에도 상속세 신고해야

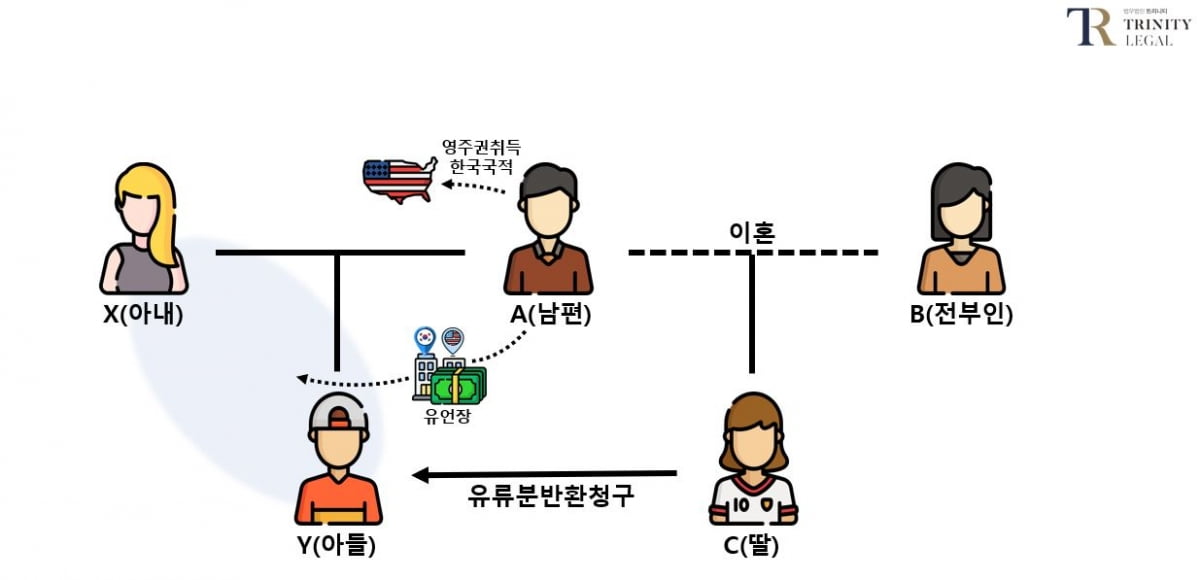

그후 A씨는 뉴욕으로 이주해 현지에서 만난 X씨와 재혼해 아들 Y씨를 낳았습니다. A씨는 미국 시민권을 취득하지는 않고 영주권만 취득한 채 한국 국적을 유지하면서 살다 사망했습니다. A씨는 사망하기 2년 전 뉴욕주 법률에 따라 유언장을 작성하고, 한국에 있는 재산을 포함한 자신의 모든 재산을 현재 아내인 X씨와 아들 Y씨에게 2분의 1씩 남긴다고 유언을 남겼습니다. 그러면서 자신의 상속에 대해서는 뉴욕주의 법률에 따른다고 명시했습니다.

A씨는 사망 당시 서울 송파구에 재건축이 예정된 시가 약 30억원 상당 아파트 한 채와 미국에 있는 시가 약 100만달러(약 14억원) 상당 집 한 채, 그리고 금융재산 약 50만달러(약 7억원)를 보유했습니다. 그러자 한국에 살던 A씨의 딸 C씨는 아버지의 상속재산을 모두 X씨와 Y씨가 상속받는 것은 불공평하다면서 X씨와 Y씨를 상대로 서울중앙지방법원에 유류분 반환청구 소송을 제기했습니다. C씨는 X씨와 Y씨로부터 유류분을 반환받을 수 있을까요?

그런데 문제는 A씨가 뉴욕에서 유언장을 작성하면서 자신의 상속에 관해서는 뉴욕주법에 따른다고 명시를 했다는 점입니다. 국제사법에서는 피상속인이 유언에 적용되는 방식에 의해 명시적으로 피상속인의 일상거소지법을 지정할 때는 그 지정한 법에 따른다고 되어 있습니다(제77조 2항). A씨는 뉴욕주에 살다가 그곳에서 사망했기 때문에 A씨의 일상거소지는 뉴욕주라고 할 수 있습니다. 따라서 A씨의 상속에 관해서는 한국법이 아닌 미국 뉴욕주법에 따르게 됩니다. 그런데 뉴욕주법에는 한국과 같은 유류분제도가 존재하지 않기 때문에 결국 C씨는 X씨와 Y씨를 상대로 유류분 반환청구를 할 수 없습니다.

결론적으로 A씨의 유언장 덕분에 X씨와 Y씨는 A씨의 모든 재산을 상속받게 됩니다. 한편 상속세와 관련해서는 X씨와 Y씨는 미국 시민권자로서 전 세계에 있는 상속재산을 모두 미국 정부에 신고해야 하기 때문에 한국에 있는 부동산도 미국 국세청(IRS)에 신고해야 합니다. 그러면 한국 정부에는 상속세 신고를 하지 않아도 될까요? 그렇지 않습니다. 아무리 상속인과 피상속인이 모두 미국 영주권자 내지 시민권자라 하더라도 한국에 소재하는 상속재산에 대해서는 피상속인 사후 9개월 내에 한국 세무서에 상속세 신고를 해야만 합니다. 미국은 부부간에는 상속증여세가 없고, 자녀에게는 부모 한명당 약 1300만달러(약 180억원)까지는 상속증여세 없이 물려줄 수 있기 때문에 X씨와 Y씨는 미국에서는 상속세를 낼 것이 없습니다. 한국에서만 한국 부동산에 대해 상속세를 납부하게 될 것입니다. 참고로 한국에서 배우자공제나 자녀공제는 피상속인이 한국 거주자인 경우에만 주는 혜택이기 때문에, X씨와 Y씨는 이러한 공제혜택을 받을 수는 없습니다.

<한경닷컴 The Moneyist> 김상훈 법무법인 트리니티 대표변호사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련 뉴스

-

1

경제6단체가 경제 전반의 걸림돌로 작용하는 상속세제를 국회에서 개선해줄 것을 촉구했다.대한상공회의소 한국경제인협회 한국무역협회 한국경영자총협회 한국중견기업연합회 중소기업중앙회 등 경제6단체는 21일 이 같은 내용을 ...

-

2

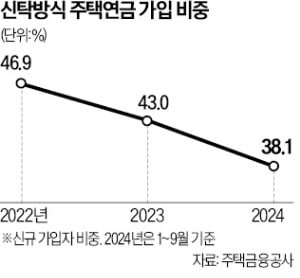

주택연금을 ‘신탁방식’으로 가입하는 신규 가입자 비중이 2년 연속 하락해 30%대까지 낮아진 것으로 집계됐다. 신탁방식 주택연금은 다른 방식과 비교해 배우자에게 안정적으로 주택연금이 승계되는 등...

-

3

19일(현지시간) 영국 런던에서 농장 상속세 부과에 반대하는 농민들이 ‘인내심이 한계에 다다랐다(the final straw)’는 문구를 트랙터에 내걸고 거리 시위를 벌이고 있다. 노동당 정부는...

![[포토] 英농민들 “농장 상속세 반대”](https://img.hankyung.com/photo/202411/AA.38702904.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)