뒤처지는 한국 증시, 살 주식은 있다…"조선·엔터·자동차 주목"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

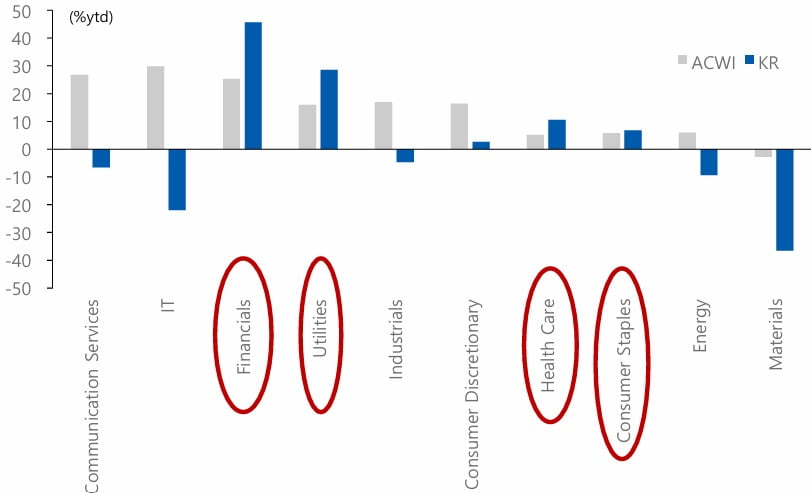

28일 강대석 유안타증권 연구원은 "국내 투자자들의 해외 직접투자가 활성화되는 지금 시점에서 국내 증시에도 글로벌 톱티어 주식이 있다는 점을 상기할 필요가 있다"면서 조선과 미디어·엔터, 유틸리티, IT·가전 업종을 권했다.

강 연구원은 "올해 국내 증시 내부적으로 가장 높은 수익률을 올린 업종은 단연 조선업으로 연초 이후 11월 현재까지 56% 올랐다"면서도 "조선업종 주가가 추가로 상승할 여력이 있다고 본다. 글로벌 조선업에서 독보적인 지위를 확보하고 있기 때문"이라고 말했다. 이어 "특히 트럼프 당선 이후로 중국과의 관계 악화가 예상되는 점을 감안하면 한국을 제외할 수가 없을 것"이라고 덧붙였다.

미디어·엔터 업종에 대해서도 글로벌 산업에서 국내 기업들의 대체재를 찾기 어렵다고 분석했다. 그는 "이 업종은 2018년 첫 미중 무역갈등이 심화했을 당시 지수 대비 아웃퍼폼(초과성과)했다"며 "중국 경기부양에 대한 기대도 과거와 달리 철강이나 화학 등의 업종보다는 화장품, 엔터 등의 소비재 성격에서 보다 긍정적으로 나타날 전망"이라고 짚었다.

자동차에 대한 관심도 권했다. 강 연구원은 "자동차 업종의 내년 이익전망이 밝지는 않지만 주가 측면에서 악재는 대부분 반영하고 긍정적인 대목들은 아직 반영되지 않았다"며 "예컨대 올해 자동차 업종의 연초 이후 수익률 마이너스(-) 전환은 주당순이익(EPS) 증가에도 불구하고 평가가치(밸류에이션)이 하락한 데서 기인한 것"일고 말했다. 자동차 업종의 밸류에이션이 역사적 저점에 근접했다는 시각이다.

아울러 밸류업 관련주 관점에서도 자동차, 통신업에 주목했다. 공격적인 통화 완화와 이에 따른 통화 가치 절하를 유도하기 어려운 환경인 만큼, 한국에선 밸류업 모멘텀이 더 강해질 수 있는 환경이라는 점에서다. 그는 올 상반기 내내 증시 상승을 주도했다가 제자리로 돌아온 밸류업에 대해 다시 관심을 가져야 한다고 조언했다.

그러면서도 한차례 주목을 받았던 금융이 아닌 다른 업종이 밸류업 수혜주가 될 가능성도 있다고 강조했다.

그는 "자동차, 통신과 같이 여전히 금융업보다 배당수익률이 높은 업종들에서는 밸류업에 대한 기대가 사라졌거나 아직 반영되지 않은 것으로 본다"며 "국내 금융업종의 밸류업 기대도 유지한다"고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

글로벌 펀드 시장에서 기술주 주식 펀드에서 지난 9월과 10월 자금이 빠져나간 반면 경기 방어적 성격의 펀드들에는 하반기 들어 자금이 유입되고 있는 것으로 나타났다.27일 김후정 유안타증권 연구원은 "테크주식펀드는 ...

-

2

"쏘카, 중고차 판매 재개…내년 본격 실적 개선 예상"-NH

NH투자증권은 27일 쏘카에 대해 올 4분기 중고차 매각이 재개되면서 3분기에 이어서 영업이익을 개선할 것으로 기대했다. 편도 서비스 비중 확대로 카셰어링 사업 이익률도 개선할 것으로 봤다. 투자의견과 목표주가는 별...

-

3

"펩트론, 1상 전 본계약 땐 최소 알테오젠 1상 당시 시총 기대"-신한

신한투자증권은 26일 펩트론에 대해 "최근 기업설명회의 내용 가운데 시장이 부정적인 점에만 매몰됐다"면서 긍정적인 대목을 짚어볼 필요가 있다고 밝혔다. 목표주가와 투자의견은 제시하지 않았다.26일 엄민용 신한투자증권...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)