"이수페타시스, 제이오 인수는 무리한 결정…납득 어려워"-SK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박형우 SK증권 연구원은 "MLB 기판은 내년에도 부족권은 29일 이수페타시스에 대해 MLB 기판은 내년에도 쇼티지(부족)가 심해질 전망이다. 월 신규 수주가 800억원에 육박했다"며 "고객사 다변화가 현실화하고 판가가 상승할 경우 실적 개선폭은 더 가파를 수 있다"고 말했다. MLB 기판은 중국 경쟁사들의 공급분이 많은 만큼 미중 분쟁 반사수혜도 가능하다고 짚었다.

하지만 박 연구원은 주가 방향성에는 인수합병(M&A)와 유상증자 결정이 더 중요하다고 강조했다. 제이오 인수와 그 근거가 여전히 납득하기 어렵다는 것이다.

그는 "기존 이수페타시스의 투자유인은 미중 분쟁 반사수혜와, AI로 인한 장비플랫폼 변화 방향성에서 MLB 기판의 수혜 강도였다"며 "때문에 신소재(CNT) 기업 인수 투자 결정은 무리한 사업확장 결정이라고 생각한다"고 말했다.

앞서 이수페타시스 측은 제이오 인수 배경으로 △CNT는 신소재로 향후 적용처 확대 예상 △2차전지라는 성장산업 소속 △반도체 노광 공정 신소재 또는 메인보드 기판의 CCL 소재로 활용 가능 △중장기 관점에서 CNT는 이수페타시스 본업(MLB)의 기대이익과 수익성 상회 가능 △재무구조 건전 △사이클 안 타는 산업 △CNT에서도 제품 포트폴리오 다양 등을 들었다.

박 연구원은 "주주들의 동의를 못 얻은 무리한 자본조달로 멀티플(배수) 하락이 불가피하다"며 "향후 이수홀딩스와 대주주가 100% 증자 참여여부가 주목되는 지점"이라고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"JYP, 풍부해진 모멘텀에 투심 회복…목표가↑"-NH

NH투자증권은 29일 JYP엔터테인먼트(JYP Ent.)에 대해 스트레이키즈의 서구권 스타디움급 공연 스케줄 확정으로 회사의 중장기 성장성에 대한 시장 의구심이 회복됐다고 짚었다. 개선된 투자심리를 반영한다면서 목표...

-

2

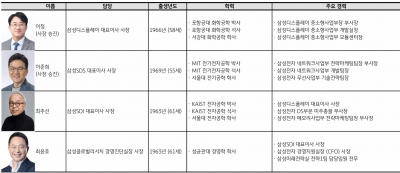

"삼성 전자계열 3사 인사, 인적쇄신 방점…실적 기대치는 낮춰야"

전날(28일) 삼성전자 주요 계열사인 삼성디스플레이·삼성SDS·삼성SDI 사장단 인사가 발표된 가운데, 인적 쇄신과 이를 통한 기술력 강화에 초점을 맞췄다는 평가가 나온다. 다만 실적에 대해...

-

3

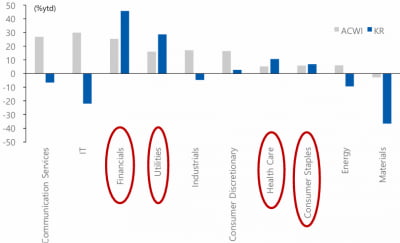

뒤처지는 한국 증시, 살 주식은 있다…"조선·엔터·자동차 주목"

올 들어 한국 주식이 유독 국내 증시 대비 '상대적으로 부진'하다는 평을 받는 가운데, 유안타증권은 일부 업종은 충분한 상승여력이 있다고 밝혔다.28일 강대석 유안타증권 연구원은 "국내 투자자들의 해외...