위기의 주식형 액티브펀드…설정액 20년 만에 최저

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

규제 강화로 은행 판매 위축

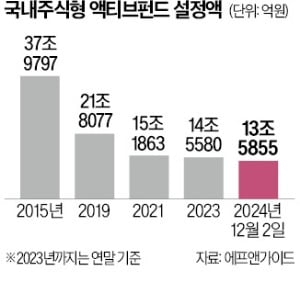

3일 금융정보업체 에프앤가이드에 따르면 국내 주식형 액티브 펀드의 설정액은 전날 기준 13조5855억원을 기록했다. 남은 한 달간 설정액이 늘어도 2004년(4조1302억원) 이후 20년 만에 최저치를 기록할 것이 유력하다. 2004년은 미래에셋자산운용이 주도한 적립식 펀드 열풍으로 액티브 펀드에 돈이 몰려들기 시작한 시기다. 액티브 펀드는 펀드매니저가 운용 철학에 따라 자율적으로 운용하는 펀드로 지수를 추종하는 패시브 펀드와 대비된다.

국내 주식형 액티브 펀드 설정액이 줄어든 건 은행 창구를 통한 펀드 판매가 감소했기 때문이다. 최근 수년간 펀드의 불완전 판매 이슈가 불거졌고, 그 결과 손실 위험에 대한 고지 의무 등 각종 규제가 강화됐다. 윤진웅 키움투자자산운용 마케팅본부장은 “액티브 펀드는 지금까지 은행 창구를 통해 주로 판매됐기 때문에 이 창구가 힘을 잃으면서 판매액도 함께 감소한 것”이라고 했다.

투자자들의 관심이 일반 펀드가 아니라 ETF에 쏠린 것도 이런 흐름을 부추겼다. 특정 유형의 펀드 가운데 ETF가 차지하는 비중은 국내 주식형 액티브 펀드(3%)보다 패시브 펀드(72%)에서 훨씬 높다. 김정현 신한자산운용 ETF본부장은 “펀드에 가입할 때 창구에서 상담을 받고 가입하는 것보다 자기가 직접 골라 매매하는 사람이 늘면서 ETF가 대세로 자리 잡았다”며 “이들의 눈에 패시브 펀드가 많이 띄다 보니 액티브에서는 상대적으로 돈이 빠진 것”이라고 말했다.

펀드 운용사들은 앞다퉈 국내 주식형 액티브 ETF를 출시하기 위해 노력 중이다. 민수아 삼성액티브자산운용 대표는 “ETF로 액티브 펀드를 구현하는 건 난도가 비교적 높아 지금까지 시장이 활성화하지 않은 면이 있다”며 “미국의 사례를 보면 국내에서도 액티브 ETF 시장이 앞으로 더 커질 가능성이 높다”고 했다. 금융위원회는 ETF가 아닌 일반 펀드도 상장을 허용하는 내용의 혁신금융서비스(규제 샌드박스)를 추진 중이다.

양병훈 기자 hun@hankyung.com

-

1

국내 인터넷주의 대표 주자인 네이버와 카카오가 부활 조짐을 보이고 있다. 외국인과 기관의 순매수가 이어지면서 주가가 하반기 저점 대비 30% 이상 올랐다. 국내 주요 수출 종목에 부담으로 작용하는 관세 전쟁 우려가 ...

-

2

윤창현 코스콤 사장(사진)은 3일 “토큰증권 플랫폼 사업을 직접 챙기겠다”고 말했다. 내년 대체거래소(ATS) 출범을 앞두고 무장애 운영을 위한 역량도 강화하겠다고 밝혔다.윤 사장은 이날 서울 ...

-

3

호실적에 주주환원 기대까지…운송株, 바닥 찍고 상승 기류

운송주가 최근 반등세다. 업황이 개선되며 기업 실적이 좋아지고 있어서다.3일 한국거래소에 따르면 KRX운송지수는 최근 저점이었던 지난달 13일부터 이날까지 7.75% 상승했다. 같은 기간 코스피지수(0.71%) 상승...