한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓칼럼] 국장 떠날 때라고?…"지금은 역사적 저평가 상태"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓칼럼] 국장 떠날 때라고?…"지금은 역사적 저평가 상태"](https://img.hankyung.com/photo/202412/01.37210059.1.png)

![[마켓칼럼] 국장 떠날 때라고?…"지금은 역사적 저평가 상태"](https://img.hankyung.com/photo/202412/01.38085092.1.jpg)

미국증시가 지속적으로 상승해서 양도차익에 대해 세금을 내는 반면 한국증시는 올해 초 수준보다 더 하락해서 원금을 까먹고 있다는 분노를 담은 풍자다. 특히 개인 투자자들이 좋아하는 미국 나스닥 시장은 올해 지수가 28% 상승했지만 한국 코스닥지수는 거꾸로 22% 하락했으니 국내주식 투자자들의 실망은 말로 다 표현하기 어려울 지경이다.

미국과 한국 모두 금리 하락기로 접어들고 있다. 그래서 지금은 금리 인하 시기에 과거의 주식투자 성과를 되돌아보고, 내년도 투자전략에 대해 생각해야 하는 시점이다.

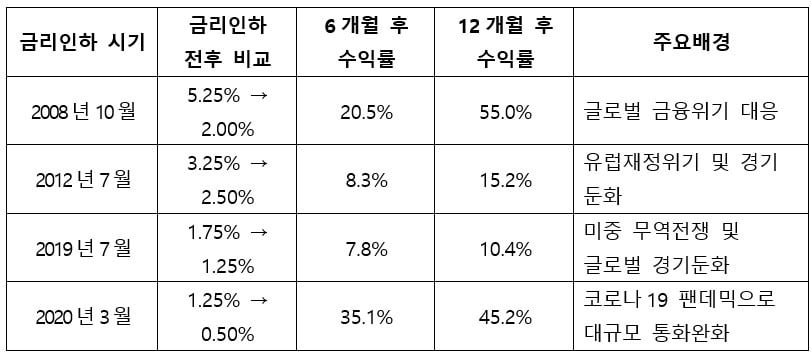

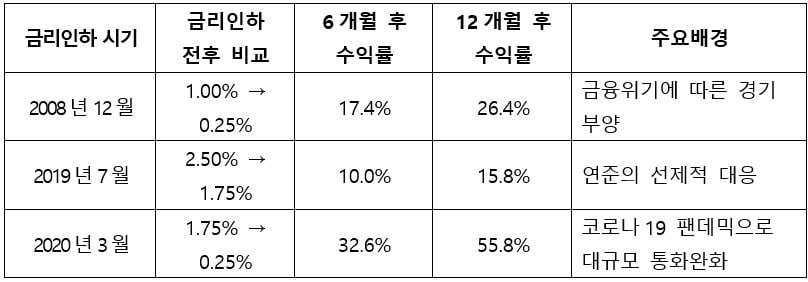

일반적으로 금리 인하는 증시에 긍정적인 영향을 끼친다고 알려져 있다, 특히 이번 코로나19 팬데믹 상황에서 목격했듯이 위기상황에서 급격하게 금리를 인하했을 때 시장은 강한 반등세를 보였다. 금리 인하에 따른 주식시장의 성과는 금리 인하의 폭 뿐만 아니라 당시의 경제상황이나 유동성 공급에 대한 정부의 정책에 따라 그 정도가 달리 나타나고 있다. 대부분 6개월 이내에는 투자심리가 안정되고 유동성이 증가하면서 주식시장이 상승하고, 12개월 이내에서 이후 기업실적의 개선이나 경제지표의 변화에 따라 상승률의 폭이 달리지는 것을 볼 수 있다.

분명한 것은 한국과 미국시장 모두에서 금리하락기의 주식 수익률이 양호하다는 점이다. 이를 다음의 표1과 표2에서 확인할 수 있다.

개인 투자자들 사이에서 "한국 주식시장을 떠나야 한다"는 말이 자주 나온다. 하지만 지금은 반대로 한국 주식시장 투자에 관심을 가져야 할 시기다.

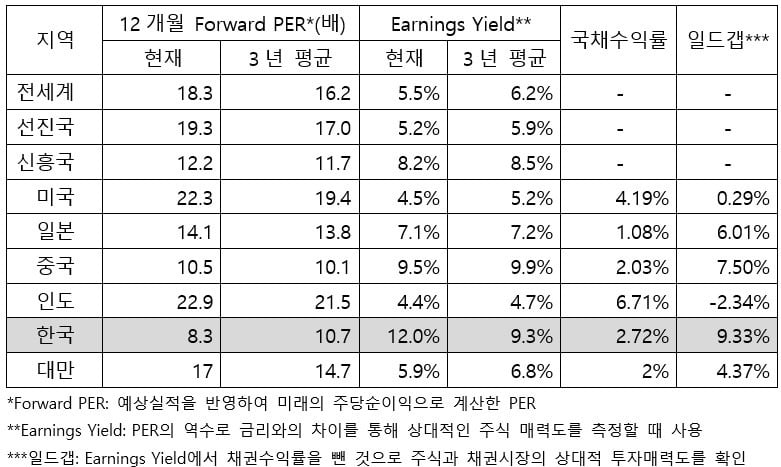

투자 결정을 할 때 상대적인 매력도를 측정하는 방법으로 주식 투자에서 기대 가능한 수익률과 채권수익률을 비교하기도 한다. 그래서 Earings Yield 기준으로 한국 주식시장에 대한 투자 매력도 수준을 가늠해 볼 수 있다.

투자시장의 격언을 떠 올려 본다. “수익률은 다수결의 원리를 따르지 않는다.”

-

1

[마켓칼럼] 삼성전자 주가에 'HBM 우려' 이미 반영…"향후 반등 기대"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 미 대선 후 ...

![[마켓칼럼] 삼성전자 주가에 'HBM 우려' 이미 반영…"향후 반등 기대"](https://img.hankyung.com/photo/202412/01.38837739.3.jpg)

-

2

[마켓칼럼] 트럼프 대비한 기준금리 '깜짝 인하'와 전략적 환율 대응

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.11월 한국은행 금융통화...

![[마켓칼럼] 트럼프 대비한 기준금리 '깜짝 인하'와 전략적 환율 대응](https://img.hankyung.com/photo/202412/01.38815894.3.jpg)

-

3

토스증권은 지난달 자사를 통한 해외주식 거래대금이 30조원을 돌파했다고 3일 밝혔다. 개별 증권사의 월간 기준 해외주식 거래대금이 30조원을 넘긴 이례적인 사례다. 토스증권에 따르면 지난달 토스증권의 해외주...