니덤 "로쿠, 내년 높은 프리미엄에 피인수 가능성 높아"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"스트리밍업체 외에 소매업체도 관심 가져"

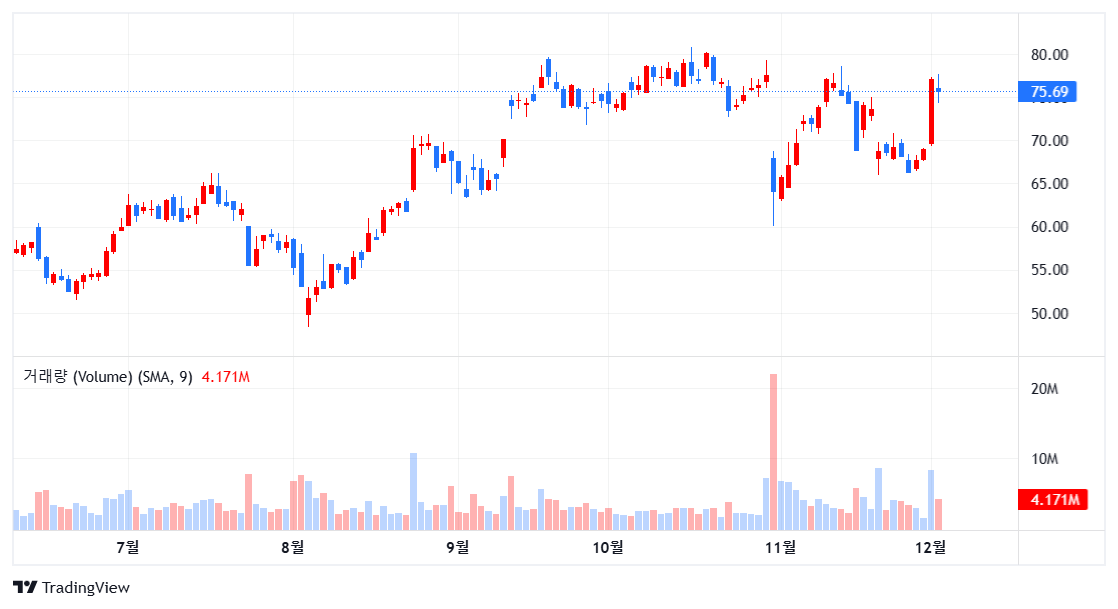

4일(현지시간) 외신들에 따르면, 니덤은 로쿠에 대한 ‘매수’투자등급을 유지하며 이같이 밝혔다. 로쿠의 목표주가를 100달러로 제시했다. 이 날 뉴욕증시에서 로쿠 주가는 10% 급등한 83달러에 거래되고 있다.

니덤의 분석가 로라 마틴은 이 날 ‘로쿠를 인수해야 하는 6가지 이유’라는 보고서에서 내년에 공화당이 규제 기관을 장악하면 M&A가 활발해질 것이라며 로쿠가 큰 프리미엄으로 인수될 것으로 예상했다.

이 분석가가 제시한 로쿠의 강점은 강력한 설치 기반과 고유한 데이터 세트 및 가격 책정력 등이 꼽혔다. 로쿠 제품을 사용하는 가구는 9월말 기준 전세계 8,500만가구로 경쟁사 비지오의 설치기반을 압도하고 있다고 분석가는 강조했다.

로쿠에 대한 잠재적 구매자로는 넷플릭스 같은 대형 스트리머뿐 아니라 트레이드데스크 같은 소프트웨어 제조업체, 타겟 같은 대형 소매업체도 인수를 시도할 후보로 꼽혔다.

뿐만 아니라 대규모 언어모델 운영사도 로쿠가 만들어내는 매일 수십억개의 데이터 포인트 필요성이 있다고 말했다.

데이터 측면에서 분석가는 로쿠가 “최고 수준의 소비자 수요/시청 및 광고 지출 데이터 포인트”를 제공한다고 지적했다. 이 회사의 데이터는 가장 과소평가된 자산중 하나라는 것이다. 또 로쿠는 프로그램 전반에 걸친 광고 시청에 대한 통제력도 가지고 있어 가격 책정 권한을 가지고 있다.

분석가는 또 로쿠의 규모와 홈페이지를 통해 시청자를 유도해 시청률을 높이는 능력으로 강력한 협상력을 보유하고 있다”고 덧붙였다.

현재 로쿠를 커버하는 분석가 33인 가운데 6명은 ‘강력매수’, 8명은 ‘매수’, 17명은 ‘보유’ 등급을 갖고 있다. 평균 목표주가는 79.68달러이다. 로쿠 주가는 올들어 17% 하락했다.

ADVERTISEMENT

-

1

'시총 800조' 美 보험사 CEO…뉴욕 한복판서 피격 사망 '충격'

미국 최대 건강관리회사인 유나이티드헬스그룹의 건강보험 사업부 최고경영자가 4일(현지시간) 오전 이 회사의 투자자의 날 행사가 개최되는 뉴욕 맨해튼 중심부 힐튼호텔 밖에서 총격으로 사망했다. 외신들에 따르면,...

-

2

美 11월 신차 판매 연환산 1650만대…3년반 만에 최고

미국내 신차와 트럭의 판매량이 11월에 3년 반 만에 최고 수준으로 증가한 것으로 집계됐다. 이는 딜러들이 과도한 재고를 정리하기 위해 구매자에게 인센티브를 늘린데 따른 것으로 분석됐다. 4일(현지시간) 마...

-

3

4일(현지시간) 미국 증시는 오후로 예정된 파월의 연설을 기다리며 상승으로 출발했다. 동부표준시로 10시 현재 S&P500은 전날보다 0.2% 올랐고 다우존스산업평균은 0.4 % 상승했다. 나스닥종합은 0....

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)