연소득 100만원 넘는 부양가족…연말정산서 원천배제

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연말정산 과다공제 막는다

근로소득 年500만원 배우자

공제 대상자 '기본값' 탓에

깜빡하고 제외 안 하기도

오래된 정보 자동 배제하고

팝업창으로 변동사항 알려

실수 잦은 공제 '사전 예방'

거짓 기부 등 '꼼수'도 차단

적발 땐 최대 40% 가산세

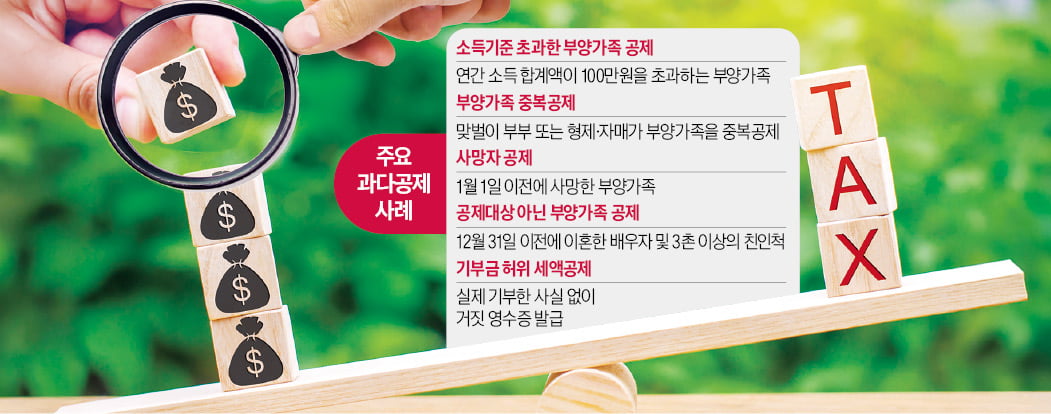

100만원 초과하면 부양가족 원천 제외

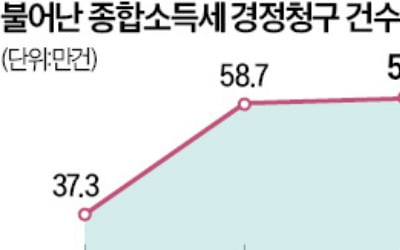

국세청에 따르면 납세자들이 연말정산 때 가장 흔하게 하는 실수 중 하나가 부양가족 중복공제 및 소득초과자·사망자 공제다. 국세청은 이런 문제를 원천 배제하기 위해 연말정산 시스템을 개편했다. 내년 1월부터 납세자들은 연 소득금액 100만원을 넘는 부모나 배우자를 상대로 연말정산 인적공제를 신청할 수 없다.납세자들이 연말정산에서 부모나 배우자 등에 대해 부양가족 공제를 받기 위해선 부모나 배우자의 연간 소득금액(근로·사업·양도·퇴직소득)이 100만원 이하여야만 한다. 근로소득만 있다면 연간 총급여가 500만원 이하여야 한다. 국세청에 따르면 맞벌이 부부들이 부양가족 공제 대상자로 배우자를 올렸다가 과다공제를 안내받고 소득세를 수정 신고하는 사례가 많다.

현행 홈택스 시스템은 납세자가 제공된 자료를 따로 검토하지 않는 등 소득·세액공제 요건 충족 여부를 검증하는 기능이 미비하다는 지적을 받았다. 이에 따라 납세자의 실수나 착오로 과다 공제가 발생하는 경우가 많았다. 이에 따라 국세청은 내년 1월부터 2024년 상반기 소득금액이 100만원(근로소득만 있는 경우 총급여 500만원)을 초과한 부양가족의 명단을 제공할 계획이다. 소득금액 기준을 초과한 부양가족의 간소화 자료는 원천적으로 배제한다. 아울러 근로자가 각종 공제요건과 부양가족의 연간 소득금액을 한 번 더 확인하도록 팝업 안내를 강화하기로 했다.

부양가족이 사망했는데 기존에 신고한 부양가족 자료를 시스템에서 그대로 불러와 잘못 공제받는 경우도 많다. 근로자 B씨는 2022년 부친이 세상을 떠났는데, 전년도에 신고한 인적공제 대상으로 설정된 기초 자료를 수정하지 않았다. 2023년 귀속 연말정산 때 기본공제와 경로우대 추가공제 혜택까지 받았다가 뒤늦게 국세청으로부터 과다 공제 사실을 통보받았다. 내년부터 국세청은 사망한 부양가족에 대한 연말정산 간소화 자료 접근을 원천적으로 차단할 계획이다.

부당 신고하면 최대 40% 가산세

맞벌이 부부가 부모나 자녀를 중복으로 공제 신청하거나 형제·자매가 각각 부모를 중복으로 공제 신청하는 것도 종종 발생하는 과다 공제 사례다. 근로자 C씨는 연간 소득금액이 100만원을 넘지 않는 모친을 연말정산 때 부양가족으로 공제하고, 모친을 위해 지출한 의료비와 신용카드 사용액도 공제받았다. 하지만 C씨 부친도 연말정산 때 C씨의 모친을 배우자로 공제받아 중복 공제를 받은 사실이 적발돼 C씨는 세금을 추가 납부해야 했다.과세 연도 말(2024년 12월 31일) 이전에 이혼한 배우자는 100만원 이하 소득 요건을 충족하더라도 부양가족 공제 신청을 할 수 없다. 다만 이혼 전까지 배우자를 위해 쓴 신용카드나 의료비 지출 등은 공제받을 수 있다. 직계존비속·형제자매가 아닌 3촌 이상의 친인척(삼촌·고모·이모·조카 등)은 실제 부양하고 있더라도 부양가족 공제 대상이 될 수 없다.

국세청은 단순 실수가 아니라 거짓 기부금 영수증과 같이 의도적으로 세금을 적게 부담하려고 의도적으로 허위 공제받는 이른바 ‘꼼수 공제’에 대한 점검도 강화할 예정이다. 부당하게 신고했을 때 환급받은 세금뿐 아니라 최대 40%의 가산세 및 납부 지연 가산세까지 부과한다.

강경민 기자 kkm1026@hankyung.com

-

1

내년 1월부터 납세자들이 연 소득금액 100만원을 넘는 부모나 배우자를 연말정산 인적공제 대상으로 신청할 수 없도록 연말정산 시스템이 전면 개편된다.납세자 실수에 따른 과다 공제를 막는 동시에 세무 플랫폼 업체를 통...

-

2

연말은 직장인 재테크에서 중요한 시기로 꼽힌다. 성과급으로 생긴 목돈을 잘 굴리면 중장기 재테크 목표 달성을 앞당길 수 있다. 올해 남은 기간 절세 전략을 잘 짜면 ‘13월의 월급’으로 불리는 ...

-

3

'신용카드 25%' 넘으면 무조건 체크카드 써야 소득공제에 유리

12월에 접어들면서 연말정산에 대한 관심도 커지고 있다. 연말정산 신고는 내년 초에 하지만 내년에 최대한 많은 세금을 돌려받기 위해선 올해 말까지 얼마나 연말정산 준비를 잘해두느냐가 중요하기 때문이다. 특히 같은 액...