"점진적인 회복 사이클 진입

자율적 구조조정 마지막 기회"

일각 "中 공급 과잉은 위험요소"

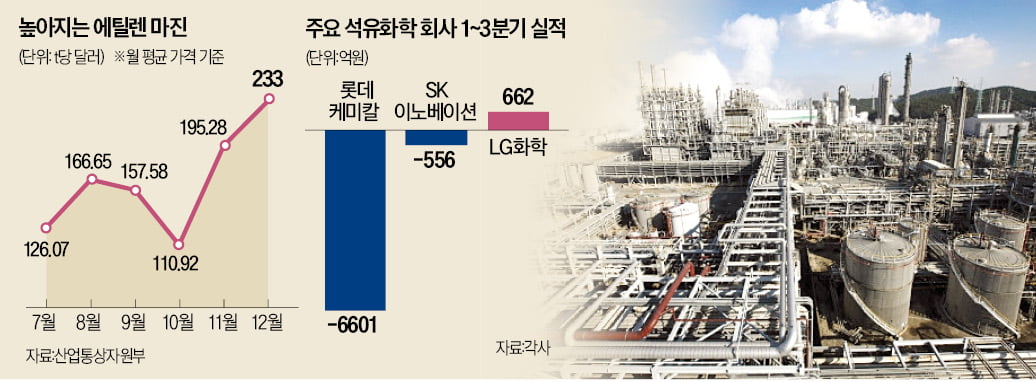

석유화학업계의 대표적 수익성 지표인 ‘에틸렌 스프레드’(에틸렌에서 원료인 나프타 가격을 뺀 금액)가 두 달 새 110.1% 올랐다. 글로벌 유가 하락으로 원료인 나프타 가격이 떨어진 데다 1~5월 에틸렌 성수기를 앞두고 중국 등에서 수요가 살아난 덕분으로 풀이된다. 롯데케미칼 등 자금난에 시달리는 석유화학업체들로선 구조조정 등 재정비를 위한 시간을 벌 수 있을 것이란 분석이 나온다.

○반등에 성공한 수익성 지표

12일 산업통상자원부에 따르면 지난 1~11일의 평균 에틸렌 스프레드는 t당 233달러를 기록했다. 10월 평균치인 t당 110.92달러와 비교하면 두 달 새 두 배가량 오른 셈이다. 에틸렌 스프레드는 석유화학업계의 핵심 수익지표다. 나프타분해시설(NCC)을 통해 생산되는 제품 중 에틸렌이 평균 30~40%로 가장 많기 때문이다. 안정적인 손익분기점은 t당 300달러로, 적어도 t당 250달러는 넘어야 손해를 보지 않을 것으로 업계는 예상하고 있다.

에틸렌 스프레드는 2022년 4월 t당 500달러까지 올랐다가 이후 줄곧 하락세였다. 지난해 5월 t당 256.91달러로 깜짝 반등하긴 했지만 중국발(發) 공급 과잉과 수요 부진 여파로 t당 100달러대에 머물렀다. 지난 18개월 동안 에틸렌 스프레드가 t당 200달러(월평균 기준)를 넘은 건 딱 넉 달뿐이다.

에틸렌 스프레드 상승의 주요 원인으로는 나프타 가격 안정세가 꼽힌다. 나프타 원료인 국제 유가는 서부텍사스원유(WTI) 기준으로 10월 7일 배럴당 77.14달러를 기록한 뒤 10% 하락한 70달러를 오가고 있다. 나프타 가격 역시 10월 월평균 t당 676.58달러에서 이달 627.83달러로 7.2% 떨어졌다.

이에 비해 에틸렌은 중국이 10월 1000억달러 규모의 경기 부양책을 시행한다고 발표한 이후 수요가 꾸준히 증가하고 있다. 석유화학업계 관계자는 “패션섬유 등의 수요 증가로 계절적 성수기에 진입하는 내년 상반기에 에틸렌 수요가 더 늘 것”이라며 “내년 상반기 손익분기점(t당 250~300달러)을 넘을 수 있을 것으로 기대하고 있다”고 설명했다.

○롯데 등 내년 흑자 전환 가능성

시황 호전으로 석유화학업계에선 내년 흑자 전환 가능성이 조심스럽게 나오고 있다. 유안타증권은 올 들어 3분기까지 6601억원의 영업적자를 낸 롯데케미칼이 내년엔 7694억원 흑자로 전환할 것으로 내다봤다. 황규원 유안타증권 연구원은 “내년엔 에틸렌 스프레드가 평균 t당 290달러 수준으로 올해 180달러보다 크게 높아질 것”이라며 “점진적인 회복 사이클로 접어들 것”이라고 말했다.

하지만 중국발 공급 과잉과 사우디아라비아 등 중동 국가들이 값싼 원유를 무기로 석유화학시장에 뛰어들면서 범용 석유화학 제품 시장의 추세적인 반등은 어렵다는 지적이 나온다. 시장조사업체 S&P글로벌에 따르면 내년부터 3년 동안 2546만t 규모의 설비가 확대된다. 이 중 61%는 중국 기업 몫이다. 에틸렌 자급률이 95%를 넘어선 중국이 남는 물량을 적극 수출할 가능성이 높아졌다는 얘기다.

업계 관계자는 “이번 반등 효과는 주요 기업이 유동성 위기에서 벗어나는 데 도움을 줄 것”이라며 “정부와 업계가 추진 중인 자율적인 석유화학 구조조정을 위한 마지막 기회”라고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)