마이크론마저 눈높이 낮췄다…숨죽이는 삼성·하이닉스

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기대 못미치는 실적 전망 내놔

"수요 강한 HBM·AI칩과 달리

PC·스마트폰·車메모리 고전"

시장은 낙관론보다 신중론 무게

삼성전자·SK하이닉스 주가 3~4%↓

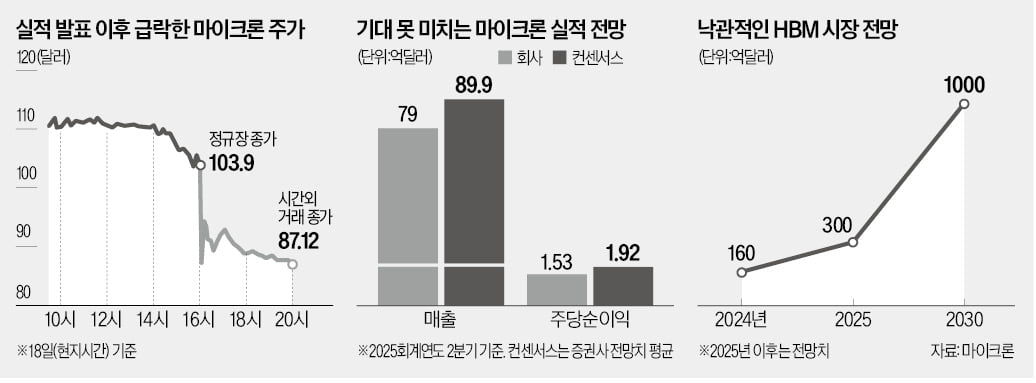

경쟁사보다 한 달 일찍 실적을 공개해 ‘반도체 업황 풍향계’로 불리는 마이크론의 기대 이하 실적 전망에 삼성전자 SK하이닉스 등 국내 메모리 기업 주가도 동반 하락했다. 스마트폰·PC용 D램 매출 비중이 큰 삼성전자의 4분기 실적도 당초 기대에 못 미칠 것이란 전망이 나온다.

○ 낸드 웨이퍼 투입 10% 이상 줄여

마이크론은 18일(현지시간) 실적설명회를 열고 “2025회계연도 2분기(2024년 12월~2025년 2월)에 매출 79억달러(약 11조5000억원), 주당순이익(EPS) 1.53달러를 기록할 것”이라고 발표했다. 매출은 컨센서스(증권사 전망치 평균)인 89억9000만달러를 12% 밑돌았고 EPS는 20.3% 적은 수치다. 1분기(9~11월)에는 컨센서스(1.75달러)를 웃도는 EPS(1.79달러)를 기록했지만, 향후 실적에 대한 우려를 잠재우진 못했다.마이크론이 미래를 어둡게 본 건 PC, 스마트폰, 자동차 등 소비자용 제품에 들어가는 메모리 수요가 좀처럼 살아나지 않아서다. 메모리 재고가 쌓인 상황에서 내년 PC와 스마트폰 시장이 5% 안팎의 부진한 성장률을 보일 것으로 전망되자 대규모 메모리 구매 주문이 쏙 들어갔다.

D램보단 낸드플래시 상황이 더 안 좋은 것으로 알려졌다. 마이크론은 이날 “낸드플래시 웨이퍼 투입량을 이전보다 10% 이상 줄였고 시설투자도 감축했다”며 “빠른 속도로 커진 기업용솔리드스테이트드라이브(eSSD) 시장도 단기간 성장세가 둔화할 것”이라고 밝혔다.

○ HBM 시장은 쾌청

이날 실적설명회에서 신중론만 나온 건 아니었다. HBM 등 AI용 메모리와 관련해선 여전히 ‘장밋빛 전망’이 나왔다. 내년 글로벌 HBM 시장 규모 전망치를 기존 250억달러에서 300억달러로 상향 조정한 게 대표적이다.AI 메모리 실적도 꾸준히 증가하고 있다. 지난 분기 HBM 등이 포함되는 데이터센터용 반도체 매출은 전년 동기 대비 400% 이상 늘었다. 5세대 HBM(HBM3E)은 엔비디아에 이어 대형 고객 두 곳을 추가로 확보했다. 마이크론은 “2025년 HBM 물량은 다 팔았다”고 했다. eSSD에 대해서도 “중장기적으론 시장이 계속 커진다”고 강조했다.

전반적인 메모리 업황도 내년 2분기부터는 회복세를 보일 것으로 내다봤다. HBM 투자로 범용 D램 공급이 부족해지고, AI PC·폰이 잇따라 나오면서 PC·스마트폰용 메모리 수요도 살아날 것이란 전망에 근거한다. 중국발 물량 공세 우려에 대해선 “공급량이 많지 않고 성능이 낮은 제품”이라며 평가절하했다.

○ 삼성전자와 SK하이닉스 실적 ‘희비’

글로벌 반도체 주식은 긍정론보다 신중론에 반응했다. 마이크론 주가는 실적 공개 이후 이뤄진 시간외거래에서 16.15% 급락했다. 국내 증시에서도 삼성전자와 SK하이닉스는 각각 3.28%, 4.63% 떨어졌다. 4분기 실적이 기대에 못 미칠 것이란 우려 탓이다. HBM 시장 성장세에 올라탄 SK하이닉스보다는 스마트폰용 메모리 비중이 높은 삼성전자의 타격을 더 클 것이란 분석이 나온다. 에프앤가이드에 따르면 삼성전자의 4분기 영업이익 컨센서스는 9조2888억원으로 한 달 전보다 4.6%(4450억원) 하향 조정됐다. 반도체 실적 전망치는 3조원대 중반으로 내려왔다. SK하이닉스의 4분기 영업이익 컨센서스는 8조481억원으로 역대 최대 실적을 거둘 것으로 전망된다.황정수 기자 hjs@hankyung.com

-

1

독일 강경우파 정당인 독일을 위한 대안(AfD)이 덱시트(Dexit·독일의 유럽연합 탈퇴) 공약을 다시 꺼내 들었다.18일(현지시간) 도이치벨레에 따르면 AfD는 다음달 초 예정된 전당대회를 앞두고 당원...

-

2

이번엔 '흑연 전쟁'…美업체, 중국산에 920% 관세 요구

전기차 배터리 핵심 소재인 흑연을 생산하는 미국 기업들이 중국산 흑연에 대한 대규모 관세 인상을 요구하고 나섰다.18일(현지시간) 블룸버그통신에 따르면 미국 흑연 생산업체들을 대표하는 미국 활성양극재생산자협회는 중국...

-

3

유럽 최대 자동차 제조업체 폭스바겐의 대주주 포르쉐-피에히 가문이 독일 내 공장 폐쇄를 포함한 구조조정 계획을 강력히 추진하고 있다. 배당금이 감소할 가능성이 커지자 노조에 대해 강경한 태도를 취하기로 한 것이다.1...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)