AI 기대감…올해 연매출 10조 돌파 유력

1030 '클립·홈피드' 인기…목표가 줄상향

1030 '클립·홈피드' 인기…목표가 줄상향

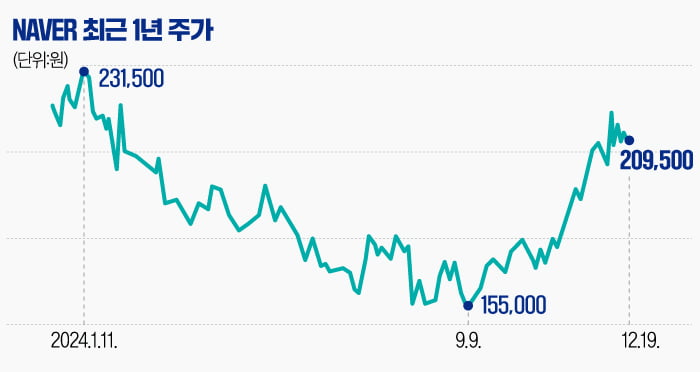

외국인 순매수 1위 종목된 '네이버'

최근 네이버는 연일 실적 개선세를 보이고 있다. 지난 3분기 매출은 전년 동기 대비 11.1% 증가한 2조7156억원, 영업이익 38.2% 늘어난 5253억원을 기록해 사상 최대 실적을 기록했다. 매출은 2분기 연속, 영업이익은 6분기 연속 실적 신기록을 세웠다. 영업이익률도 19.3%로 전년 동기 보다 3.8%포인트 개선됐다. △서치(검색) 플랫폼 9977억원 △커머스(쇼핑) 7254억원 △콘텐츠 4628억원 △핀테크 3851억원 △클라우드 1446억원 등 모든 부문에서 성장세가 나타나고 있다. 핵심 사업으로 꼽히는 서치플랫폼부터 커머스 부문까지 AI를 통한 맞춤형 서비스를 제공한 것이 실적 개선에 큰 기여를 한 것이란 분석이 나온다.

블로그 가고 '클립·홈피드' 시대 오나

네이버의 기대감을 끌어올린 것은 '클립'과 '홈피드' 영향이 크다. 클립은 지난해 8월 출시된 숏폼 콘텐츠 플랫폼이다. 1030세대 사용자들 사이에서 클립 영상 노출이 늘어나면서 플랫폼 내 체류시간이 길어지고 있다. 클립 서비스가 네이버의 검색·블로그·쇼핑·지도·오픈톡 등과 연계되면서 향후 실적 개선에 보탬될 것으로 예상된다. 홈피드 역시 작년 8월 네이버 모바일 화면에 도입된 추천형 콘텐츠다. 뉴스를 제외하고 접속자가 관심을 보이는 콘텐츠가 제공된다. 사진과 짧은 제목 등이 화면에 뜨는 식이다. 사용자 맞춤형 콘텐츠 덕분에 올해 3분기 홈피드 사용자 수와 콘텐츠 클릭 수는 지난 1분기 대비 각각 22.0%, 86.0% 뛰었다.

네이버는 내년부터 본격적으로 AI 기술을 서비스 전 영역에 반영할 계획이다. 내년 상반기 추천 기술이 적용된 AI 검색 기능 'AI 브리핑'을 선보이고, AI 쇼핑앱 '네이버플러스 스토어'를 별도의 앱으로 출시할 예정이다. 쇼핑에서 중요한 배송 서비스와 관련해서는 '지금배송', '새벽배송', '희망일 배송'등 다양하게 시간 단위로 세분화한 서비스를 내놓을 방침이다.

"올랐지만 더 상승 가능"…목표가 줄상향

AI 수익화 윤곽이 드러나면서 증권가의 실적 전망치도 높아지고 있다. 올해 매출 10조원 돌파가 유력시되고 있다. 에프앤가이드에 따르면 네이버의 올해 매출액 전망치는 10조6319억원으로 3개월 전보다 0.49% 증가했다. 영업이익 예상치도 1조9606억원으로 3.85% 늘었다.최근 한 달 사이에 증권사 8곳이 네이버의 목표주가를 상향 조정했다. 네이버의 평균 목표주가는 25만2043원이다. 지난 한 달 사이 목표주가가 올라간 리포트 가운데 최고 목표주가 제시액은 29만원으로 나타났다. 현 주가 대비 최고 38.42% 상승할 여력이 있다는 판단이다.

해당 목표주가를 산정한 이창영 유안타증권 연구원은 "웹툰과 포쉬마크 등 해외 사업은 아직 기대에 못 미치고 있으나 AI를 활용한 플랫폼 경쟁력이 회복되고 있다"며 "최근 주가가 반등했지만 여전히 상승 여력이 있다고 본다"고 말했다.

조아라 기자 rrang123@hankyung.com

![[마켓칼럼] "IT 업종 비중 60% 이상 추천…집중 투자 시기"](https://img.hankyung.com/photo/202412/01.38988172.3.jpg)

![[마켓칼럼] 트럼프 정책은 美에도 타격…"Fed 금리 인하 야기할 것"](https://img.hankyung.com/photo/202412/01.38974879.3.jpg)