'취약 자영업자' 대출 연체율 11년來 최고

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

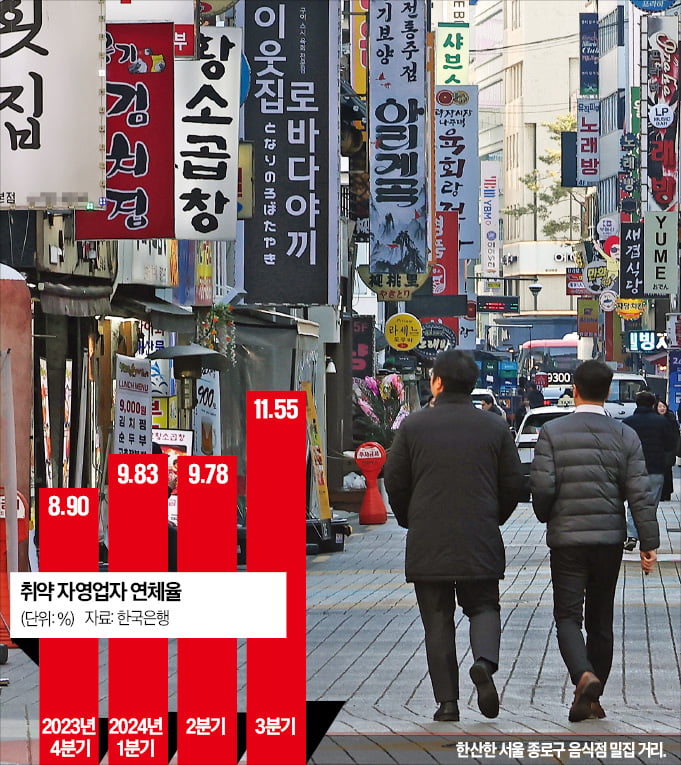

취약 자영업자 연체율 11% 돌파

기업 대출 연체율도 2%대 넘어

중소기업은 대출이자 감당 못해

가계·기업 부채, GDP의 2배 규모

내년 경제성장 악화땐 부실 전이

중신용→저신용 차주 5만 명 급증

24일 한국은행이 발표한 하반기 금융안정보고서에 따르면 3분기 말 기준 취약 자영업자의 대출 연체율은 11.55%로 집계됐다. 취약 자영업자는 금융회사 여러 곳에 대출이 있는 다중채무자면서 저소득이거나 저신용인 차주를 뜻한다.취약 자영업자의 대출 연체율 상승은 자영업자 차주 중 저소득·저신용 차주가 큰 폭으로 증가한 것과 관련이 깊다. 한은에 따르면 저소득 차주는 작년 말 47만9000명에서 올 3분기 말 49만4000명으로, 저신용 차주는 19만9000명에서 23만2000명으로 증가했다. 저소득·저신용 차주가 신규 대출을 받은 경우는 줄었으나 중소득 이상 자영업자 중 2만2000명과 중신용 이상 자영업자 가운데 5만6000명이 각각 저소득과 저신용 자영업자로 전환됐다.

한은은 “저소득·저신용 자영업자 차주가 증가한 점에 유의해야 한다”며 “회생 가능성이 낮은 일부 취약 자영업자에게는 적극적인 채무 조정과 재취업 교육 등 재기 지원이 이뤄져야 할 것”이라고 제안했다. 전체 자영업자와 기업의 대출 연체율도 상승하는 추세다. 전체 자영업자 대출 연체율은 1.70%로 2015년 1분기(2.05%) 후 9년6개월 만에 최고치를 기록했다.

역성장하면 가계부채도 위험

전체 부채 규모는 다소 축소되고 있다. 2분기 명목 국내총생산(GDP) 대비 민간신용 비중은 202.7%로 나타났다. 가계와 기업이 GDP의 두 배가 넘는 규모의 빚을 지고 있다는 의미지만 지난해 3분기 209.2%로 고점을 기록한 이후 세 분기 연속 소폭 감소세가 이어졌다.특히 GDP 대비 가계신용 비중은 2021년 3분기 99.3%를 기록한 이후 점진적인 하락세가 지속되고 있다. 지난해 연체 가구 비중은 2.5%로 2020년 3.8%에 비해 상당히 안정된 것으로 평가됐다. 연체율도 올 들어 스트레스 총부채원리금상환비율(DSR) 2단계 규제 시행으로 1분기 0.97%에서 3분기 0.95%로 소폭 낮아졌다.

강진규 기자 josep@hankyung.com

-

1

환율 장중 1460원 돌파…"정치리스크 장기화 우려탓" [한경 외환시장 워치]

원·달러 환율이 24일 연고점을 재차 경신했다. 국내 정치적 불확실성이 지속되는 가운데 달러 강세가 나타나면서 환율이 상승한 것으로 분석됐다. 한국은행은 이날 금융안정보고서를 통해 “금리 인하...

![환율 장중 1460원 돌파…"정치리스크 장기화 우려탓" [한경 외환시장 워치]](https://img.hankyung.com/photo/202412/AA.39026832.3.jpg)

-

2

위안화 약세, 원화엔 악재…"환율 1500원 뚫릴 수도"

위안화와 엔화 환율이 나란히 약세로 돌아서며 원·달러 환율이 3일째 1450원을 웃돌았다. 중국 경기에 대한 우려가 커져 위안화 약세가 예상되면서 외환당국의 원·달러 환율 관리에 비상이 걸렸...

-

3

미국 중앙은행(Fed)의 내년 금리 인하 폭이 반토막 날 것으로 전망되면서 한국은행의 금리 인하 경로에도 걸림돌이 생겼다. 탄핵 정국으로 경기 부진이 심해지면서 최근 ‘1월 금리 인하설’이 제기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)