은행 자본금 요건 19% 상향에

JP모간·BoA 등 규제 변경 반발

"경영 불확실성 키우고 영업 제약"

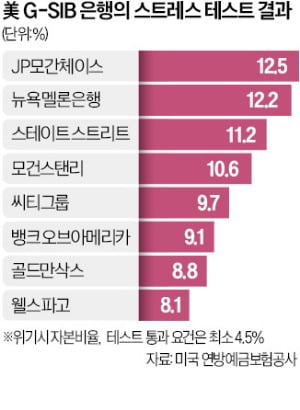

JP모간체이스, 뱅크오브아메리카(BoA), 씨티그룹 등 미국 대형 은행이 ‘스트레스 테스트의 투명성 부족’을 이유로 미국 중앙은행(Fed)을 상대로 소송에 나섰다. 스트레스 테스트 진행 과정이 불투명해 오히려 이에 대비하는 은행들의 리스크를 키우고 있다는 주장이다. 은행들이 충족해야 하는 자본 요건을 예측하기 어려워 자본에 따라 달라지는 대출 및 투자 계획을 세우기가 힘들다는 설명이다.

미국 대형 은행의 이익을 대변하는 은행정책연구소와 미국은행가협회 등은 24일(현지시간) 오하이오 남부연방지방법원에 이 같은 내용을 중심으로 Fed를 상대로 소송을 제기했다. 소송장에 따르면 이들 단체는 “Fed 이사회의 투명성 부족은 은행의 자본 요건에서 상당하고 예측할 수 없는 변동성을 초래한다”고 주장했다.

스트레스 테스트란 2008년 금융위기 이후 도입된 은행 건전성을 점검하는 제도다. 가상의 경기 침체 상황에서 은행들이 어떻게 대응할지 평가한다. 특히 자본 요건에 대한 규제가 핵심이다.

전날 Fed가 스트레스 테스트와 관련한 규제 완화를 발표한 지 하루 만에 은행들이 소송을 제기하고 나서 눈길을 끈다. Fed는 지난 23일 홈페이지 보도자료에서 △은행의 가상 손실과 수익을 결정하는 모든 모델을 공개한 뒤 이에 대한 공공 의견을 수렴하고 △연간 자본 요건의 변동성을 줄이기 위해 결과를 2년 평균으로 산출하며 △테스트에 사용되는 가상 시나리오를 매년 최종 확정하기 전 의견을 수렴한다고 밝혔다.

월가에선 Fed의 스트레스 테스트에 오랫동안 강한 비판을 제기해왔다. Fed와 연방예금보험공사(FDIC) 등은 지난해 실리콘밸리은행(SVB) 파산 사태 이후 은행권 건전성을 높이기 위해 대형 은행의 자본금 요건을 19% 상향하는 규제 변경을 예고하고 의견을 수렴했다. 하지만 은행들의 반발이 거셌다. 은행이 비축 자본을 늘리면 그만큼 대출에 제약을 받아 손해를 볼 수 있어서다. 자본을 많이 비축할수록 대출에 사용 가능한 자금이 줄어들고, 그 결과 은행의 이익을 창출하는 대출 활동이 제한될 수 있다.

은행들은 이번 소송장에서 “소기업 등 경제 성장과 일자리 창출의 중요한 원동력에 대출을 제공하는 은행의 자본 효율적 배치를 저해한다”고 지적했다. 제이미 다이먼 JP모간체이스 최고경영자(CEO)는 최근 주주들에게 보낸 연례 서한에서 “(스트레스 테스트의) 세부적인 검토와 규제 절차의 완전한 개편이 필요하다”고 밝혔다.