연금저축·ISA·청약저축…연말정산 공제 더 받는 '3종 세트'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연금저축 年600만원까지

세액공제…99만원 환급

ISA, 年최대 200만원

운용 수익에 비과세

3년 의무 보유 지나면

연금계좌 전환땐 '절세'

주택청약 공제 납입한도

최대 年300만원 까지

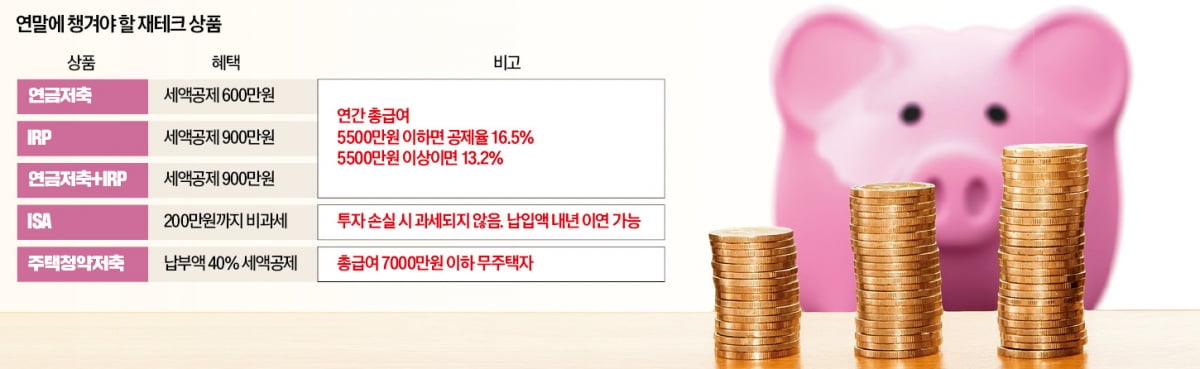

연금저축은 세액공제 대상 납입한도가 최대 600만원까지다. 연말까지 연금저축 계좌에 600만원을 채우면 연간 총급여 5500만원 이하면 16.5%인 99만원의 세금을 환급받을 수 있다.

개인형 퇴직연금(IRP)은 납입한도가 900만원이다. 연금저축과 IRP를 합쳐 연금계좌에 납입한 총액 역시 900만원 한도로 세액공제를 받을 수 있다. 세액공제 한도인 900만원을 채운다면 연말정산에서 공제되는 금액은 최대 148만5000원이다.

연금저축으로 900만원을 채우면 한도인 600만원까지만 인정받는다. 한 시중은행 프라이빗뱅커(PB)는 “납입한도에 맞춰 세액공제 금액을 최대치로 끌어올리는 것이 중요하다”며 “올해 안에 계좌를 개설해 납입하기만 하면 세액공제 혜택을 받을 수 있다”고 설명했다.

개인종합자산관리계좌(ISA)도 세액공제 수단 중 하나다. ISA는 흔히 ‘비과세 만능통장’으로 불린다. 운용 수익에 대해 200만원까지 비과세하고, 나머지 수익은 9.9%로 분리과세하는 대표적 절세계좌로 꼽혀서다. 투자 상품이 손실을 볼 경우 과세 대상에서 제외된다.

근로소득이 5000만원 이하인 사람이 가입할 수 있는 서민형 ISA는 비과세 한도가 400만원으로 일반 상품보다 높다. 최장 80년까지 가입 가능한 ISA로 세액공제를 받으려면 최소 만기까지 3년간 계좌를 유지해야 한다. 전문가들은 가입 시점이 이르면 이를수록 좋다고 조언한다. 한 해 납입 한도인 2000만원을 채우지 못하더라도 그 금액이 다음해로 이연된다.

3년 의무 보유 기간이 지나면 연금계좌로 전환하는 것이 유리하다. 추가 세액공제를 받을 수 있어서다. 만기일 60일 이내에 연금계좌로 이체하면 입금액의 10%, 최대 300만원까지 추가 세액공제를 해준다. 금융권 관계자는 “세액공제를 극대화하려면 ISA 만기 자금 중 3000만원을 연금계좌로 넘기면 된다”며 “이 경우 기존 세액공제 한도인 900만원에 더해 총 1200만원까지 세액공제를 받을 수 있게 되는 셈”이라고 설명했다.

국민 대다수가 가입한 주택청약저축으로도 절세 혜택을 누릴 수 있다. 한국부동산원 청약홈에 따르면 지난달 말 기준 청약저축 가입자는 2660만9366명이다. 총급여 7000만원 이하 무주택 세대주는 납입액의 40%까지 소득공제를 받을 수 있다. 공제 납입액 한도도 연 300만원으로 확대됐다. 공제받은 후 사유 없이 해지하면 해지 가산세가 발생할 수 있다는 점은 유의해야 한다.

박재원 기자 wonderful@hankyung.com

-

1

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 ...

-

2

예비신부와 혼인신고 하러 갔다가 '깜짝'…이유 알고보니

샐러리맨에게 가장 중요한 ‘세테크’(세금 재테크)인 연말정산 시즌이 다가온다. 올해 남은 기간 절세 전략을 잘 짜면 소위 ‘13월의 월급’으로 불리는 연말정산 환급금을 늘릴...

-

3

中 폭탄할인, TSMC 고객독식, 정치권은 무한정쟁…K칩 사면초가

‘일모도원’(日暮途遠·날은 저무는데 갈 길은 아직 멀다). 삼성전자 등 국내 반도체 기업들이 처한 현실을 한 전문가는 이렇게 표현했다. 대만 TSMC와 미국 엔비디아, 퀄컴 등 글로...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)