"'외벌이 영끌'에 허덕이는데"…직장 동료 주담대 이자에 '충격'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

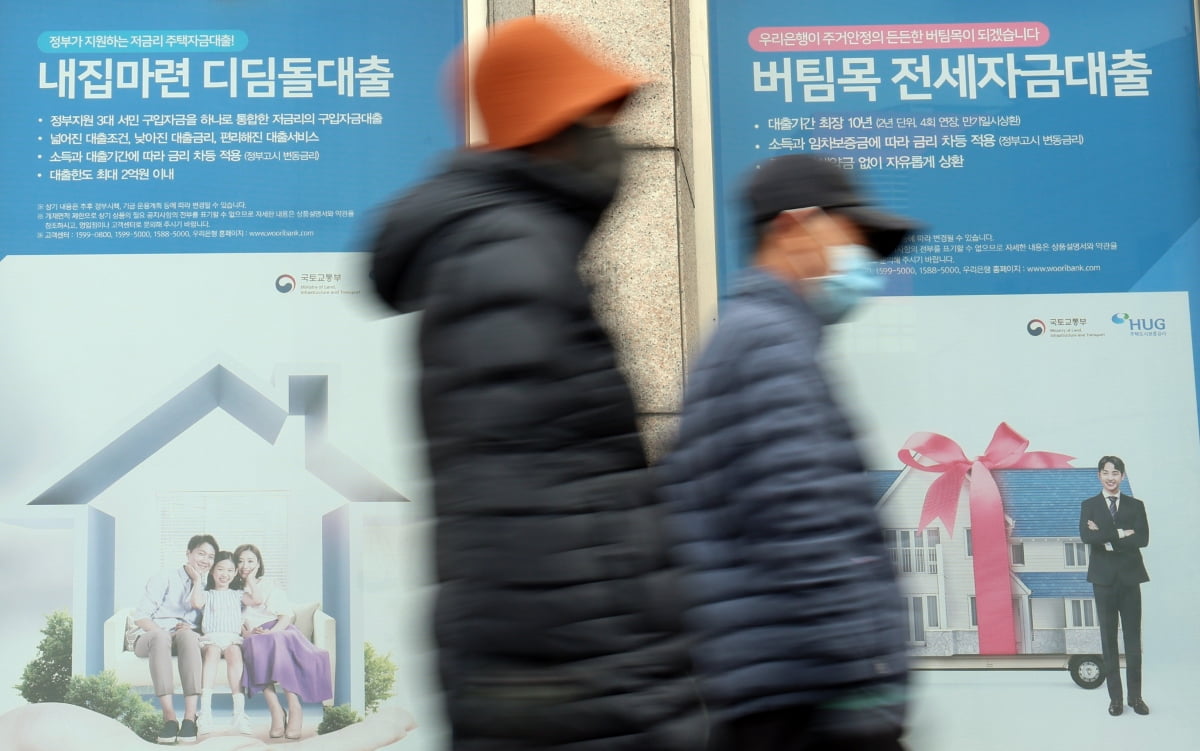

청약저축 세제지원 확대·중도상환수수료도 축소

박씨는 2021년 4억8000만원 대출을 끼고 수도권 아파트를 마련했다. 집값 상승기 내 집 마련을 미뤘다가 '벼락 거지'가 될 수 있다는 공포 때문이었다. 하지만 이후로는 원리금 상환이 부담으로 다가왔다. 한창 높을 때는 금리가 5.4%에 육박하면서 가계 살림을 압박했다. 현재도 4.5% 금리를 적용받아 매달 약 250만원을 원리금으로 상환하고 있다.

하지만 박씨의 동료는 5억원 대출을 계획하면서 월 이자는 박씨보다 적은 200만원 수준으로 예상했다. 지난해 첫째가 태어나 신생아 특례대출을 받을 수 있기 때문이다. 신생아 특례대출은 신청일 기준 2년 이내 출산·입양한 가구에 주택구입자금을 최대 5억원까지 저리에 빌려주는 정책대출이다

신생아 특례대출, 소득 많아도 우대금리로 부담 '뚝'

자산 4억6900만원 이하이면서 외벌이 가구 기준으로 연 소득이 1억3000만원 이하이고, 맞벌이 부부는 합산 소득이 2억원 이하면 대출을 받을 수 있다. 금리는 소득과 만기에 따라 연 3.3~4.3%다. 맞벌이 연봉 2억원에 30년 대출의 경우 금리가 연 4.3%로 적용되지만, 우대 조건을 통해 금리를 추가로 낮출 수 있다.우대금리 적용 조건은 △청약통장 납입 기간(0.3~0.5%포인트 감면) △추가 자녀 출산(1명당 0.2%포인트 감면) △기존 자녀 수(1명당 0.1%포인트 감면) △전자계약(0.1%포인트 감면) △신규 분양주택(0.1%포인트 감면) △대출금액 비율(0.1%포인트 감면) 등이다.

그는 "내 경우는 외벌이라 생활이 팍팍하지만, 동료는 맞벌이라서 실질적인 이자 부담이 더 적다"며 "앞에서는 이자 때문에라도 자녀를 더 낳아야겠다고 우스갯소리를 했지만, 그 대화를 마친 이후로 내내 입맛이 썼다"고 푸념했다. 다만 박씨의 아쉬움과는 달리 내년에는 신생아 특례대출의 소득 제한이 사실상 사라지면서 신생아 자녀가 있는 신혼부부라면 대부분 혜택을 누릴 전망이다.

"국가 생존 문제"…소득 상위 2%에도 신생아 특례대출 허용

정부는 내년부터 2027년까지 한시적으로 신생아 특례대출 소득 요건을 부부 합산 연 소득 2억5000만원까지로 완화한다. 연 소득 2억∼2억5000만원 구간은 상위 2%에 해당하는 고소득층이다. 사실상 소득 제한이 사라졌다는 평가가 나오는 배경이다.일각에서는 고소득층에게 혜택을 주는 것이 바람직하냐는 지적도 나오지만, 국토교통부는 "인구 감소와 저출생 대응은 국가 생존의 문제"라며 출산 가구에 대한 주거 지원을 흔들림 없이 추진한다는 방침이다.

이에 더해 내년부터는 특례 대출 기간에 추가 출산한 경우 금리를 현행 0.2%포인트 감면에서 0.4%포인트 감면으로 강화한다. 추가 출산을 유도하기 위한 조치인데, 청약통장 납입 기간과 추가 자녀 1명 출산만으로 금리가 0.9%포인트 감면되는 효과를 낼 수 있다. 단 구입 자금 대상 주택 요건(주택 가액 9억원 이하, 대출 한도 5억원)과 자산 요건 등은 은 그대로 유지된다. 연 소득 기준 완화도 2025년 1월 1일 이후 출산한 가구에만 해당한다.

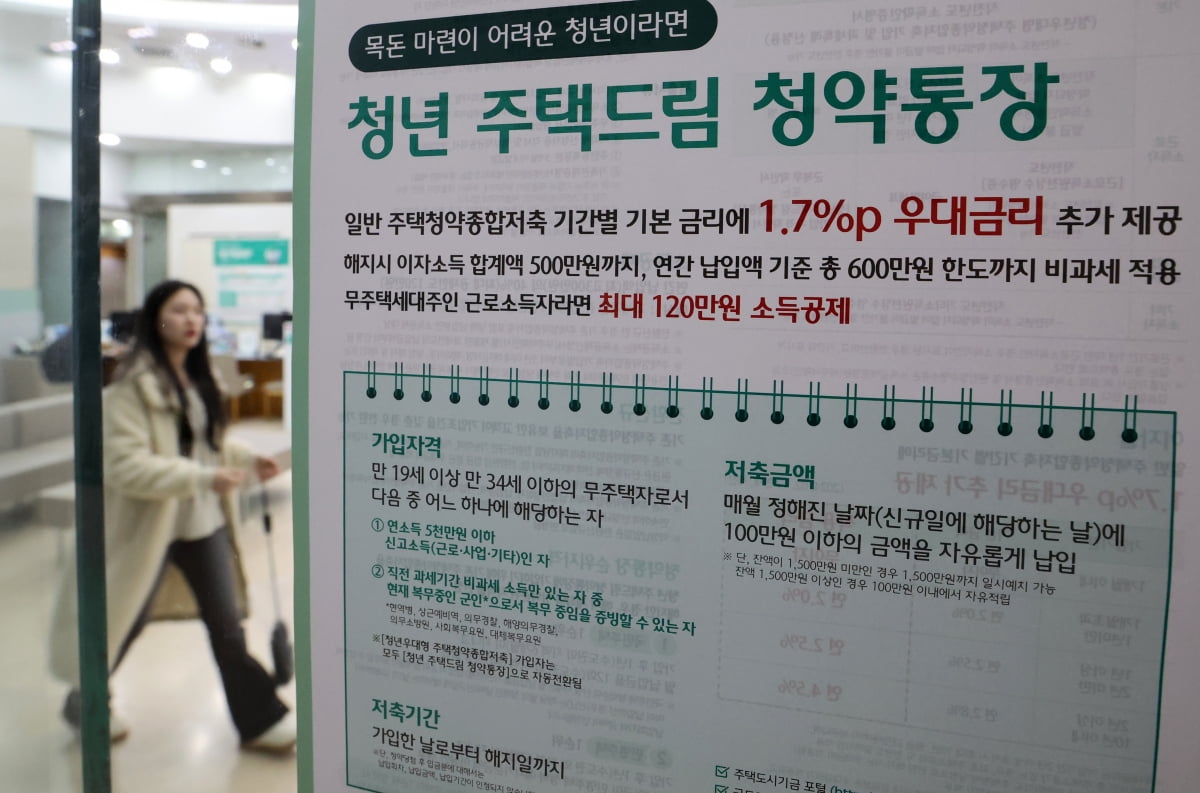

청년우대형 주택청약종합저축의 경우 이자소득 비과세 대상이 세대주와 배우자로 확대된다. 총급여 3600만원 이하 또는 종합소득금액 2600만원 이하인 무주택 세대주가 대상이며 비과세 한도는 500만원이다.

중도 상환수수료의 경우 중도 상환 시 발생하는 손실 비용, 행정비용 등 실비용 내에서만 수수료를 부과할 수 있게 되면서 현재의 절반 수준으로 줄어들 전망이다. 중도상환수수료는 대출 만기 전 중도에 대출금을 갚을 때 차주가 부담하는 비용이다.

5대 시중은행의 주담대는 약 1.2~1.4% 수준, 신용대출은 0.6~0.8% 수준의 수수료를 부과하고 있다. 내년 1월 중순부터 취급하는 대출에 대해서는 중도상환수수료가 주담대의 경우 0.6~0.7%, 신용대출은 0.4% 수준으로 적용될 예정이다.

오세성 한경닷컴 기자 sesung@hankyung.com

-

1

'배송 완료' 문자에 설레서 퇴근했더니…직장인 '당혹' [오세성의 헌집만세]

서울의 한 복도식 구축 아파트에 거주하는 30대 직장인 황모씨는 최근 당혹스러운 일을 겪었습니다. 연말을 앞두고 '자신에게 주는 선물'로 구입한 고급 천연 비누가 집 앞에 도착했다는 문자를 받고 설레는...

!['배송 완료' 문자에 설레서 퇴근했더니…직장인 '당혹' [오세성의 헌집만세]](https://img.hankyung.com/photo/202412/01.38989096.3.jpg)

-

2

6개월 만에 7조…정부, 신생아 특례대출에 속도조절 가닥

신생아 특례대출 신청액이 출시 반년 만에 7조원을 넘어섰다는 분석이 나왔다. 급증한 신청액이 집값 상승을 부추긴다는 지적이 나오면서 신생아 특례대출 소득 기준 완화도 미뤄지고 있다.9일 국회 국토교통위원회 소속 이연...

-

3

"계약금 다 날릴 판"…신생아 특례대출 받으려다 '분통' [돈앤톡]

#. 직장인 강모씨(37)는 이달 이사를 앞두고 HUG(주택도시보증공사, 이하 허그)에 신생아 특례 전세대출을 신청했다가 속앓이하고 있습니다.강씨가 허그에 신생아 특례 전세대출을 신청한 것은 지난 6월입니다. 당시 ...

!["계약금 다 날릴 판"…신생아 특례대출 받으려다 '분통' [돈앤톡]](https://img.hankyung.com/photo/202408/01.36302875.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)