포트폴리오 리밸런싱, 연말 시장 약세 주도 [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Michael Kramer

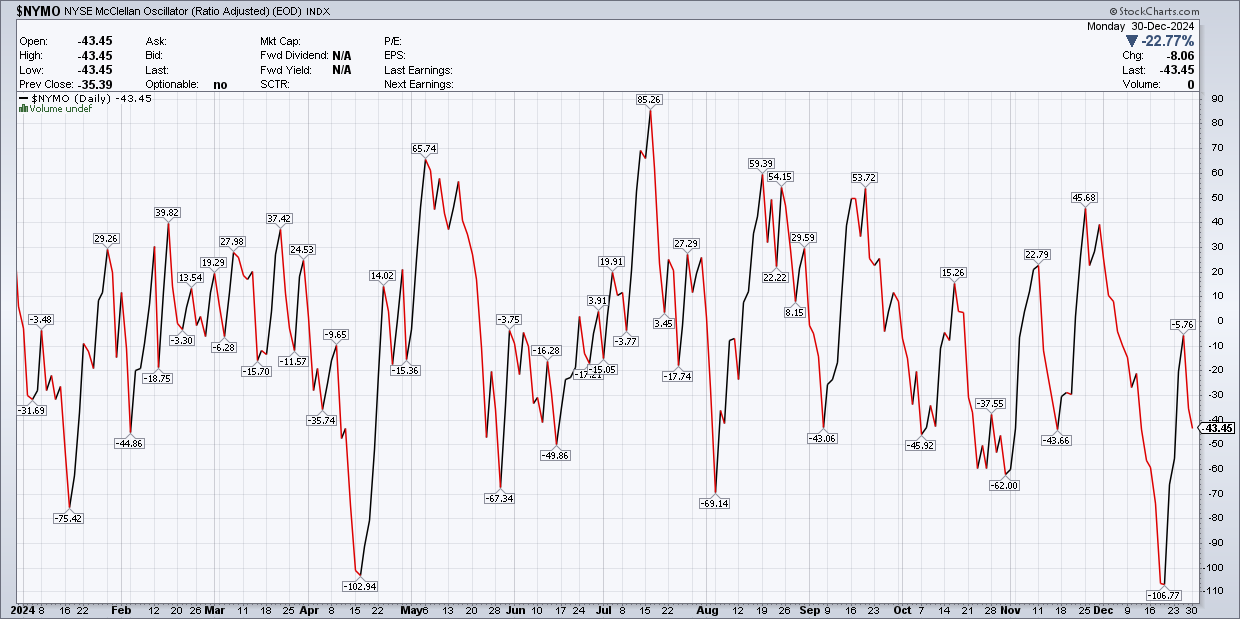

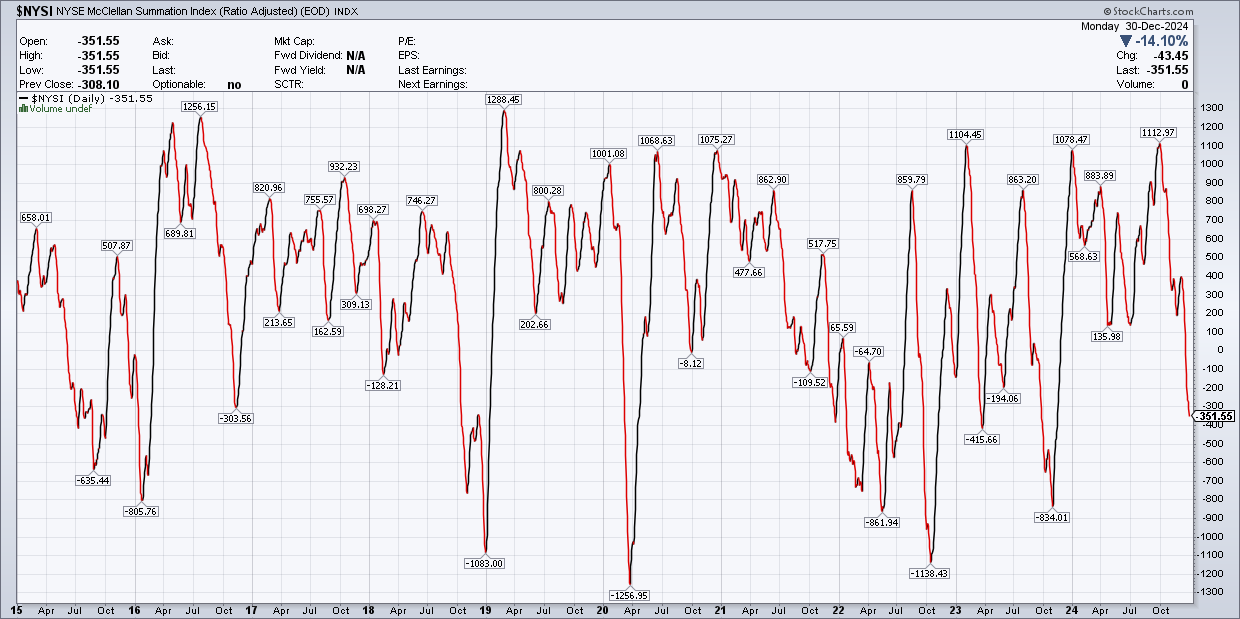

주식 시장이 또다시 힘든 하루를 보냈다. 시장은 1% 이상 하락했으며, S&P 500 지수는 1.07% 하락 마감했다. 특히, 시장의 종목 흐름(breadth)은 매우 약세를 보였다.

S&P 500 구성 종목 중 470개가 하락했고, 31개가 상승했으며, 2개는 변동이 없었다. 전반적으로 매우 약세를 보인 하루였다.

한편, 나스닥은 고점에서 약 4% 하락했으며, 러셀 2000(IWM)은 거의 10% 가까이 하락했다.

소재 섹터(XLB)는 고점에서 15% 하락했으며, 연초 수준으로 돌아갔다. 만약 '매그니피센트 7' 주식들의 강한 성과가 없었다면, S&P 500 전체 손실은 훨씬 더 컸을 가능성이 있다.

어제 S&P 500의 움직임은 리밸런싱 이벤트처럼 보였다. 지난 두 거래일 동안 시장 개장 전인 오전 7시에서 8시 사이 선물 시장에서 상당한 매도 압력이 있었으며, 이는 적지 않은 거래량을 동반했다. 어제 오전 7시경에도 비슷한 하락세가 있었지만, 거래량은 다소 가벼웠다. 오늘도 이 패턴이 반복된다면, 이러한 움직임이 리밸런싱 또는 유사한 흐름과 관련이 있다는 것을 확인할 수 있을 것이다.

어제 S&P 500 지수는 5,875 수준에서 지지받았으며, 오후 내내 5,935 수준에서 저항을 마주했다. 만약 5,875 지지선이 무너진다면, 다음으로 주목해야 할 수준은 5,785이며, 이는 새해 초 더 큰 움직임으로 이어질 가능성이 있다.

※ 해당 기사 원문 보러가기

-

1

미래에셋證 김미섭·허선호 "글로벌·연금 중심 수익 증대…다음 타깃은 AI"

미래에셋증권 수장들이 글로벌 자산관리(WM)와 연금을 중심으로 회사의 수익을 증대시키겠다고 선언했다. 아울러 글로벌 사업과 연금 사업 다음 타깃으로는 인공지능(AI)을 점찍었다면서 모든 사업부문에서 AI를 핵심 경쟁...

-

2

이선훈 신한투자證 대표 "잘못된 관행 제거하고 새 회사로 거듭"

이선훈 신한투자증권 신임 대표가 회사 정상화를 위해 올 1분기까지 비상 경영 계획을 빠르게 완료하고 2분기부터 조직 문화와 업무 절차 등 근본 체계를 재정비하겠다고 약속했다.이 대표는 2일 신년사를 통해 "지금까지의...

-

3

이어룡 대신파이낸셜 회장 "빠르게 변화해 '대신의 시간' 만들자"

이어룡 대신파이낸셜그룹 회장은 2일 올해를 ‘대신의 시간’으로 만들겠다고 강조했다.이 회장은 이날 신년사를 통해 "기울어진 운동장이 아닌, 평평한 운동장에서 다른 기업과 경쟁할 수 있게 됐다"며...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)