캐피털·카드사에 인뱅까지 가세…42조 車금융 '쟁탈전'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

산업 리포트

캐피털사, 아직 선두 주자지만

카드사, 대출 금리 낮춰 추격

인뱅은 중고차 이어 신차도 넘봐

캐피털사, 아직 선두 주자지만

카드사, 대출 금리 낮춰 추격

인뱅은 중고차 이어 신차도 넘봐

캐피털사와 카드사, 인터넷은행이 연간 40조원 넘는 자동차 대출 시장을 두고 쟁탈전을 벌이고 있다. 선두 주자인 캐피털사의 시장 점유율을 카드사가 잠식하는 가운데 인터넷은행이 가세해 뒤를 쫓는 모양새다.

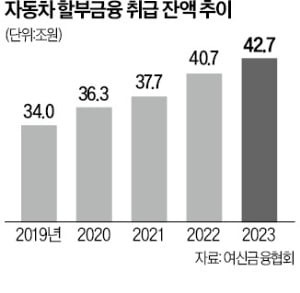

2일 여신금융협회에 따르면 국내 자동차 할부금융 취급 잔액은 42조7000억원(2023년 기준)으로 전년 대비 4.5% 증가했다. 직전 해 증가율(7.95%)과 비교하면 증가폭이 완만해졌다. 자동차 대출은 시장 성장세가 크진 않지만, 상대적으로 고신용자를 대상으로 하기 때문에 우량 대출로 꼽힌다. 연체 위험이 낮아 여신금융회사로서는 건전성을 유지하면서 수익을 낼 수 있는 분야로 꼽힌다.

특히 잇따른 수수료 인하로 신용판매에서 수익을 내지 못하는 카드사는 자동차 대출에 열을 올리고 있다. 카드사의 자동차 할부 금액은 2024년 상반기 기준 6조2243억원이다. 이는 2022년 말(5조2043억원) 대비 1조원(19.2%) 늘어난 규모다.

금리 경쟁도 치열해지고 있다. 현대자동차의 디 올 뉴 그랜저(현금 구매 비율 30%, 대출 기간 36개월 기준)를 살 경우 가장 낮은 할부 금리를 제시한 곳은 삼성카드로 연 3.9%(다이렉트오토 기준)다. 이는 자동차 금융 터줏대감인 현대캐피탈(연 4.3%)보다 0.4%포인트 낮다. 하나카드 역시 연 4.2%로 현대캐피탈보다 경쟁력 있는 금리를 제시했다. 업계 관계자는 “자동차 카드 할부는 총부채원리금상환비율(DSR)에 포함되지 않는다”며 “최근 캐피털사 측에서 자동차 카드 할부도 DSR에 포함해야 한다고 주장했는데, 자동차 금융 시장의 경쟁이 치열해진 상황 때문”이라고 귀띔했다.

카드사들은 인터넷은행을 위협적인 경쟁 상대로 보고 있다. 케이뱅크는 2023년 9월 자동차 대출 대환상품인 ‘자동차 대출 갈아타기’를 선보이며 시장에 본격 진출했다. 카카오뱅크 역시 중고차 구입자금 대출 서비스를 선보였다. 현재 연 4%의 최저금리를 제공하고 있다. 인터넷은행이 자동차 대출 시장을 공략하는 것은 자동차를 담보로 한 대출이 일반 신용대출보다 상대적으로 안정적이기 때문이다.

카드업계 관계자는 “새로운 고객층인 청년층일수록 비대면 대출 서비스에 익숙하다”며 “인터넷은행이 중고차 대출을 넘어 향후 신차 구입자금 대출 시장까지 확장할 수 있어 예의주시하고 있다”고 말했다.

조미현/서형교 기자 mwise@hankyung.com

특히 잇따른 수수료 인하로 신용판매에서 수익을 내지 못하는 카드사는 자동차 대출에 열을 올리고 있다. 카드사의 자동차 할부 금액은 2024년 상반기 기준 6조2243억원이다. 이는 2022년 말(5조2043억원) 대비 1조원(19.2%) 늘어난 규모다.

금리 경쟁도 치열해지고 있다. 현대자동차의 디 올 뉴 그랜저(현금 구매 비율 30%, 대출 기간 36개월 기준)를 살 경우 가장 낮은 할부 금리를 제시한 곳은 삼성카드로 연 3.9%(다이렉트오토 기준)다. 이는 자동차 금융 터줏대감인 현대캐피탈(연 4.3%)보다 0.4%포인트 낮다. 하나카드 역시 연 4.2%로 현대캐피탈보다 경쟁력 있는 금리를 제시했다. 업계 관계자는 “자동차 카드 할부는 총부채원리금상환비율(DSR)에 포함되지 않는다”며 “최근 캐피털사 측에서 자동차 카드 할부도 DSR에 포함해야 한다고 주장했는데, 자동차 금융 시장의 경쟁이 치열해진 상황 때문”이라고 귀띔했다.

카드사들은 인터넷은행을 위협적인 경쟁 상대로 보고 있다. 케이뱅크는 2023년 9월 자동차 대출 대환상품인 ‘자동차 대출 갈아타기’를 선보이며 시장에 본격 진출했다. 카카오뱅크 역시 중고차 구입자금 대출 서비스를 선보였다. 현재 연 4%의 최저금리를 제공하고 있다. 인터넷은행이 자동차 대출 시장을 공략하는 것은 자동차를 담보로 한 대출이 일반 신용대출보다 상대적으로 안정적이기 때문이다.

카드업계 관계자는 “새로운 고객층인 청년층일수록 비대면 대출 서비스에 익숙하다”며 “인터넷은행이 중고차 대출을 넘어 향후 신차 구입자금 대출 시장까지 확장할 수 있어 예의주시하고 있다”고 말했다.

조미현/서형교 기자 mwise@hankyung.com

조미현 기자

서형교 기자

ADVERTISEMENT

관련 뉴스

-

1

비바리퍼블리카(토스) 등 국내 핀테크 기업들이 올 들어 속속 흑자 전환에 성공하고 있다. ‘금융+기술’이라는 핀테크 개념이 국내에 등장한 지 약 10년 만의 성과다. 핀테크사의 비용 효율화 전략...

-

2

의료진과 환자의 불신 등으로 시장 형성이 쉽지 않았던 디지털 의료기기산업이 새로운 국면을 맞고 있다. 식품의약품안전처로부터 허가받는 제품이 속속 나오고 현장 처방 건수가 늘어나면서 시장이 확대될 것이라는 기대가 커졌...

-

3

업무 효율화 도구를 공급하던 빅테크들이 잇따라 업무별 AI 비서(에이전트)를 공급하거나 에이전트를 구성할 수 있는 솔루션을 내놓기 시작했다. 업무 전반에 걸쳐 AI 에이전트를 맞춤 제공하는 ‘AI 오케스트...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)