자본성증권 '역대 최대' 8조…건전성 규제에 발목 잡힌 보험사

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보험사 지급여력 비율 급락

자본성증권 찍어 건전성 관리

금융지주보다 두 배 많이 발행

‘고금리 후순위채’ 이자 부담 급증

업계 “경영 효율성 저해” 불만

금융지주보다 발행 두 배 많아

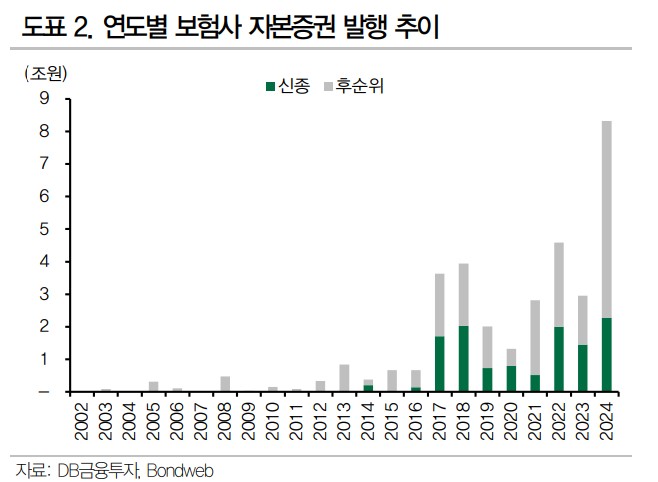

14일 한국예탁결제원에 따르면 국내 보험사가 지난해 발행한 신종자본증권과 후순위채 규모는 총 8조6550억원으로 집계됐다. 전년 대비 174.4% 급증한 수준으로 역대 최대 규모다. 2020년(9680억원)과 비교하면 약 9배나 늘었다. 지난해 보험업권의 자본성 증권 발행액은 국내 금융지주(4조7700억원)와 비교해도 두 배 가까이 많다.

지난해 금리가 가파르게 떨어지면서 보험사의 K-ICS 비율도 빠르게 하락했다. 지난해 3분기 기준 ABL생명(152.5%) 롯데손해보험(159.8%) 동양생명(160.3%) 한화생명(164.1%) 현대해상(170.1%) 등의 K-ICS 비율은 금융당국 권고치(150%)에 근접했다.

이자 부담만 年 1조

문제는 자본성 증권 발행에 따른 이자 부담이 커졌다는 점이다. 신종자본증권 등은 후순위 채권이기 때문에 상대적으로 높은 금리를 지급해야 한다. 작년 발행된 보험사 자본성 증권 금리는 대부분 연 4~6% 수준에 형성돼 있다. 지난해 신규 발행 물량에 따른 추가 이자 부담만 연 4300억원에 달한다. 과거 발행된 물량까지 모두 감안하면 올해만 약 1조원 이자를 내야 할 것으로 추정된다.일각에선 K-ICS 제도가 보험업권의 경쟁력을 떨어뜨린다는 지적이 나온다. 보험업계 관계자는 “저출산·고령화와 경기 침체로 가뜩이나 영업이 힘든 상황에서 이자 부담만 커지고 경영 효율성이 크게 떨어지는 상황”이라고 토로했다. 반면 보험사들이 자본성 증권 발행 대신 자산·부채 듀레이션(만기) 매칭, 공동재보험 등을 적극 활용해야 한다는 의견도 있다.

올해도 보험사의 자본성 증권 발행 열풍은 이어질 전망이다. 보험업권의 K-ICS 비율 하락 추세가 당분간 이어질 가능성이 높아서다. 금융당국이 추진하는 할인율 정상화, 계리적 가정 합리화 등도 K-ICS 비율을 추가 하락시키는 요인이다. 한화손해보험과 DB생명은 이달 중 각각 3000억원, 2000억원 규모의 후순위채 발행을 위한 수요예측을 진행할 계획이다.

서형교 기자 seogyo@hankyung.com

-

1

잡히지 않는 LA 불길…경제적 손실 예상치 73조원으로 확대

사흘째 계속되고 있는 미국 로스앤젤레스(LA) 산불이 좀처럼 잡힐 기미를 보이지 않고 있다. 피해액이 역대 산불 중 최고액으로 기록될 것이란 전망과 함께 보험사들의 손실 예상치도 나날이 불어나고 있다.9일(현지시간)...

-

2

'진화율 0%' 사상 최악의 LA 산불…트럼프 "뉴섬 주지사 때문"

미국 캘리포니아주 로스앤젤레스(LA) 해안가에서 시작된 산불이 국지성 돌풍을 타고 통제 불능 수준으로 확산하면서 ‘LA 역사상 가장 파괴적인 화재’로 치닫고 있다. 여의도 면적(4.5㎢)의 25...

-

3

美 LA 산불, '악마의 바람' 타고 활활…"역사상 가장 비싼 화재"

미국 캘리포니아주 로스앤젤레스(LA) 해안가에서 시작된 산불이 통제 불능 수준으로 확산된 가운데, 주 정부가 운영하는 주택 보험제도인 '페어플랜'의 지급 능력이 시험대에 오를 전망이다.8일(현지시간)&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)