"샤오미, 주가 빼고 다 좋다…실적 개선세 계속"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박주영 키움증권 연구원은 "4분기 매출 1090억위안, 영업이익 89억원으로 각각 전년 동기 대비 49%, 76% 증가해 시장 예상치를 웃돌았다"며 "스마트폰과 사물인터넷(IoT), 전기차 사업 모두 호실적을 기록한 영향"이라고 말했다.

박 연구원은 스마트폰 사업에 대해 "'이구환신' 효과로 인해 판매량 증가세를 이어가고 있고, 올해 전체 스마트폰 판매량은 전년 동기 대비 7% 늘어난 1억8000만대 수준이 예상된다"며 "한편 2027년 판매량은 2억대를 목표 중"이라고 설명했다.

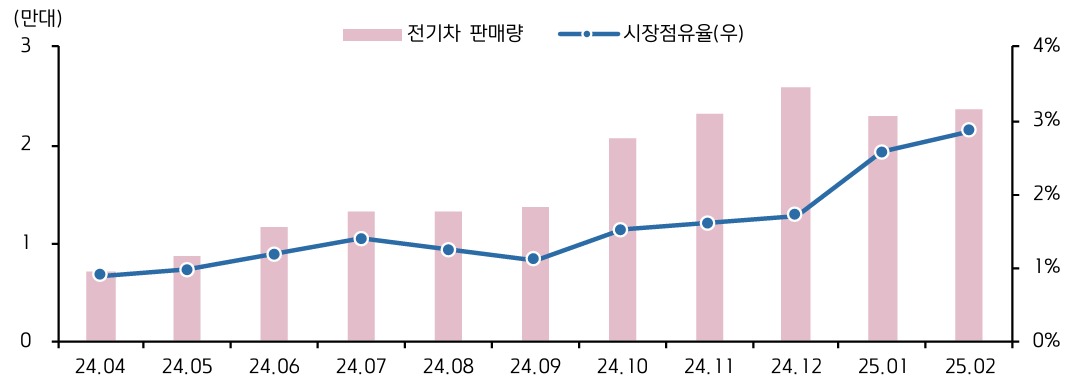

전기차와 혁신사업 매출은 167억위안을 기록했다. 그는 "SU7의 흥행 성공으로 인해 올해 중반 출시 예정인 두 번째 전기차 모델의 흥행에 대한 기대감이 크게 반영 중인 상황"이라고 밝혔다.

박 연구원은 "단기적으로 견조한 실적 개선세가 예상된다. 스마트폰 프리미엄 전략, IoT 기기의 글로벌·중국 확장과 전기차 성장세가 중장기 실적 개선을 견인할 것"이라며 "미래 인공지능(AI) 기기와 휴머노이드 기대감도 긍정적"이라고 평가했다.

다만 단기 변동성은 부담이다. 그는 "전기차 사업에 대한 기대감이 크게 반영된 상태여서 높은 변동성에 노출될 수도 있다"고 조언했다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

"공매도 돌아오면 자동차주 반등…관세 우려 과해"-대신

공매도가 재개되면 자동차주가 반등할 것이란 분석이 제기됐다. 외국인 자금이 저평가된 종목부터 유입돼 저평가를 벗어난다는 전망에서다. 관세 우려도 점차 완화할 전망이다.김귀연 대신증권 연구원은 20일 보고서를 내고 이...

-

2

"아직 과열 아니다"…뜨거운 中 증시 바라보는 증권가 시선

중국 증시가 연초 기술주 중심의 강세로 저평가 상태를 95% 해소했다는 증권가 의견이 나왔다. 기술주의 추가 상승을 위해선 실적 개선과 인공지능(AI) 투자 확대가 필요한데, 이 두 가지 요건 모두 양호하단 분석이다...

-

3

CJ에 대해 상장 자회사 부진으로 4분기 실적은 시장 추정치(컨센서스)를 밑돌았지만 올해는 실적 회복 추세가 기대되는 만큼 주가 하방위험(리스크)이 제한적이라고 짚었다. 그럼년서 목표주가를 기존 14만원에서 18만원...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)