월급 309만원 받는 직장인, 月 6만원 더 내고 9만원 더 받는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

8년간 보험료 0.5%P씩 인상

소득대체율은 내년부터 적용

내년 가입땐 5400만원 더 내고

25년간 2100만원 더 많이 수령

◇2033년 월 보험료 40만원으로

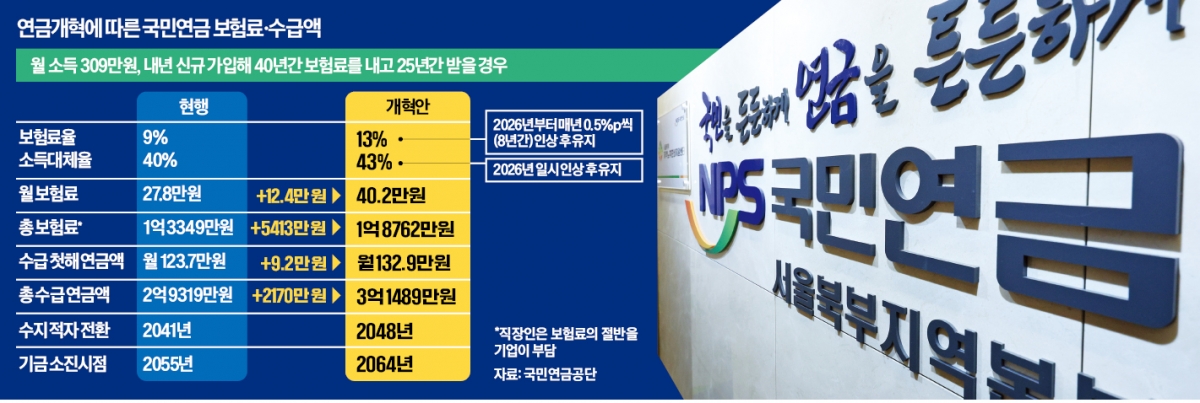

직장가입자는 회사에서 절반을 내기 때문에 보험료가 올해 13만9050원에서 2033년 20만850원으로 6만원가량 늘어난다. 김선민 조국혁신당 의원이 국민연금공단에서 받은 자료에 따르면 월급 309만원을 받는 직장인이 내년에 신규 가입해 40년간 납입할 경우를 가정하면 평생 쏟아붓는 보험료가 총 1억8762만원이다. 현행 유지 때와 비교하면 5413만원 많다.

이 직장인이 은퇴 후 수급연령에 도달해 받을 첫 연금액은 월 133만원으로, 개혁 이전보다 약 9만원 많다. 이후 25년간 연금을 받는다고 가정하면 총수급액은 3억1489만원으로, 개혁 전보다 2170만원 늘어난다. 공단에 내는 돈은 평생 5000여만원, 받는 돈은 2000여만원 늘어나는 셈이다.

사업주가 절반을 내주는 직장가입자와 달리 지역가입자는 오른 보험료 전액을 본인이 오롯이 부담해야 한다. 소규모 자영업자나 프리랜서 등이다. 지난해 11월 기준 국민연금 지역가입자 비중은 28.6%다. 이들 중 92.5%는 월 소득이 300만원이 안 되는 것으로 집계됐다.

◇기업 인건비 부담 눈덩이

기업들은 이번 개혁안으로 늘어날 인건비 부담에 속앓이하고 있다. 한국경영자총협회에 따르면 직장가입자의 보험료 절반을 내주는 기업이 감당해야 할 부담은 연간 11조원 넘게 급증한다. 현재 근로자 1인 이상 고용 사업장은 보험료로 근로자 월급에서 4.5%를 공제하고, 회사가 4.5%를 더해 9%를 납부하고 있다. 여기서 보험료율이 4%포인트 늘어나면 기업과 근로자는 보험료를 6.5%씩 부담한다.경제계에 따르면 2023년 말 사용자가 부담한 국민연금 보험료는 25조7276억원인데, 보험료율 인상(4.5%→6.5%)을 반영하면 37조1621억원으로 44.5%(11조4345억원) 늘어난다. 이는 보험료율 변화를 단순 적용해 계산한 것으로, 물가 상승에 따라 임금이 오르면 총 인건비 부담은 더 커질 전망이다.

전문가들은 보험료율 인상에 따른 충격이 고용 악화로 이어질 수 있다고 우려했다. 손석호 한국경영자총협회 사회정책팀장은 “대기업, 중소기업, 영세 사업체 할 것 없이 부담이 커질 것”이라며 “신규 채용, 투자를 줄이거나 보류하는 현상이 벌어질 수 있다”고 말했다.

◇기금 소진은 9년 늦췄지만

이번 개혁으로 국민연금 기금 소진 시점은 9년가량 늦춰진다. 국민연금 5차 재정추계에 따르면 현행대로 보험료율 9%, 소득대체율 40%가 유지되면 국민연금 기금은 2041년 적자로 전환해 2055년에 완전히 소진될 것으로 예측됐었다. 이날 개혁안이 통과됨에 따라 재정수지 적자 전환 연도는 2048년, 기금 소진 연도는 2064년이 된다. 당초 예상보다 각각 7년, 9년 기한을 늘린 셈이다.보건복지부는 지난해 정부 연금개혁안을 발표하면서 기금 운용 수익률을 당초 목표치인 4.5%에서 5.5%로 높이겠다는 계획도 함께 내놨다. 운용 수익률이 이렇게 높아지면 기금 소진 시점을 2071년까지 늦출 수 있다. 하지만 기금이 완전히 소진된 뒤 당해 거둬들인 보험료만으로 연금 급여를 주는 상황을 가정하면 2078년 보험료율이 37.5%로 급등할 것이라는 분석도 있다. 가입자 수와 기대 여명 등의 변화에 따라 연금 수급액을 조절하는 자동조정장치 등 구조개혁이 수반돼야 한다는 지적이 제기되는 이유다.

김리안/곽용희/남정민 기자 knra@hankyung.com

ADVERTISEMENT

-

1

국회 연금특위 '청년 위원'…국힘 3명 vs 민주 1명

22대 국회 연금개혁특별위원회 위원 구성이 국민연금 구조개혁의 발목을 잡을 수 있다는 지적이 나왔다. 구조개혁 목소리를 강하게 낼 의원 수가 많지 않다는 이유에서다.국민의힘 자체 연금특위 위원장을 지낸 박수영 의원은...

-

2

국민연금 구조개혁을 논의할 국회 연금개혁특별위원회 비교섭단체 몫으로 전종덕 진보당 의원이 배치된 것으로 28일 확인됐다. 전 의원은 노동계를 등에 업은 ‘강성 소득보장파’다. 국회 연금특위가 야...

-

3

"아쉽지만 급한 불 꺼…자동조정장치 도입으로 연금개혁 완수해야"

지난 20일 국민연금 모수개혁안이 18년 만에 국회를 통과했지만 논란이 가라앉지 않고 있다. 특히 3040 정치인과 청년층이 ‘청년 세대가 희생된 개혁안’이라며 반발하고 있다. 이와 관련해 전문...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)