"한화엔진, 더 늘어날 수주잔고…목표가 상향"-SK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

또 기존에는 단가 인상 효과만 반영됐던 실적 개선 기대감이, 앞으로는 물량 증가(Q)까지 더해질 것으로 보이는 만큼 한화오션의 주가 상향 조정이 필요하단 분석이다. 이에 목표주가를 기존 2만원에서 3만2000원으로 올리고 투자의견 '매수'를 유지했다.

한승한 SK증권 연구원은 "회사가 올 1분기 내 공시한 엔진 신규 수주 규모는 1조130억원으로 이미 지난해 수주액인 1조6489억원의 약 61%를 달성한 상황"이라며 "올 2월 802억원 규모의 캐파 확장을 발표했고, 기존 130대의 실질 생산 캐파에서 1년6개월 후 마력 기준 약 15~20% 정도의 엔진 생산능력이 확대될 예정"이라고 말했다.

이어 "올해 남은 기간에는 북미 LNGC 중심의 국내 조선소향 선박 계약 발주가 확대될 전망이어서 2010년 이후 역대 최고 수준의 수주규모와 수주잔고 레벨 달성이 가능할 것으로 본다"며 "지속적인 투자와 협업을 통해 2027년에는 2024년 대비 약 두 배의 매출액을 기록할 것으로 예상한다"고 했다. 그러면서 "올 4월 개최 예정인 MEPC83에서 정해질 GHG 감축 중기 조치가 글로벌 DF엔진 발주 모멘텀을 확대시킬 트리거로 작용하길 기대 중"이라고 말했다.

한 연구원은 "이번 캐파 확장을 기반으로 향후 중국과 한국 조선소향 수주로 이전 대비 높은 수준의 수주잔고를 달성할 전망"이라며 주가 재평가가 필요하다고 강조했다.

신민경 한경닷컴 기자 radio@hankyung.com

ADVERTISEMENT

-

1

"음식료株 주가 더 오른다…저평가·실적 안정성 갖춘 종목 관심"-DS

DS투자증권은 24일 음식료 업종의 주가가 더 오를 것으로 봤다. 방어주로서 매력이 부각되면서다. 다만 밸류에이션(실적 대비 주가 수준) 부담이 낮은 종목에 선별적 투자를 해야 한다고 조언했다. 최선호주로는 삼양식품...

-

2

"동진쎄미켐, 상속 계기로 주가부양 의지 강해질 듯"-신영

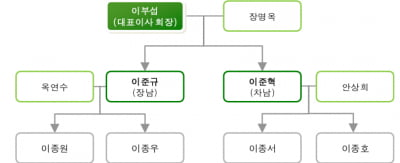

신영증권은 24일 동진쎄미켐에 대해 상속세 재원 조달을 위해 동진쎄미켐의 주가 부양 의지가 강해질 가능성이 있다고 짚었다.박상욱 신영증권 반도체 담당 연구원은 "동진쎄미켐의 창립자인 이부섭 회장이 지난달 25일 향년...

-

3

"한화에어로 韓 최대 유증, 옳은 방향성…상승여력 더 크다"-LS

LS증권은 24일 최근 국내 증시 사상 최대 규모의 유상증자를 발표한 한화에어로스페이스에 대해 목표주가를 기존 81만원에서 73만원으로 내렸다. 유상증자로 인한 주식수 증가와 글로벌 지상화력 멀티플(배수) 변화를 반...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)