세법개정안 후폭풍… 농협·수협 48조 이탈 '비상'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년에 5.5% 내후년 9%

이자소득세 부과하기로

"신협·새마을금고 등으로

예탁금 빠져나갈 수도"

농·수협 "공정경쟁 저해

농·어업인 대출 줄일 수도"

정부는 1976년부터 42년간 유지해온 상호금융권 준조합원의 비과세 혜택을 없애는 방향으로 조세특례제한법을 개정할 방침이다. 내년에는 5.5%, 2020년부터는 9.0%의 이자소득세를 부과할 계획이다.

현재 농협·수협·산림조합의 단위·품목조합, 새마을금고의 지역·직장금고, 신협의 지역·직장조합과 같은 상호금융은 예탁금은 3000만원, 출자금은 1000만원 한도로 조합원·회원·준조합원의 이자·배당소득에 세금을 물리지 않고 있다. 농협이나 수협은 농민, 어민이 아닌 일반인도 가입비 1만원 안팎을 내고 준조합원으로 가입하면 예탁금 3000만원까지는 이자소득세를 면제받았다.

정부가 발표한 대로 세법이 개정되면 직격탄을 맞는 곳은 농협상호금융과 수협상호금융이다. 지난해 말 기준으로 농협상호금융(42조4700억원)과 수협상호금융(5조3558억원)이 보유한 준조합원 예탁금은 총 47조8258억원에 달한다. 준조합원 수는 각각 1700만 명, 29만 명이다. 준조합원 비과세 예탁금이 전체 예탁금에서 차지하는 비중도 상당하다. 농협상호금융은 전체 예탁금 299조3901억원의 14.2%가, 수협상호금융은 전체 예탁금 22조9310억원의 23.4%가 준조합원의 비과세 예탁금이다.

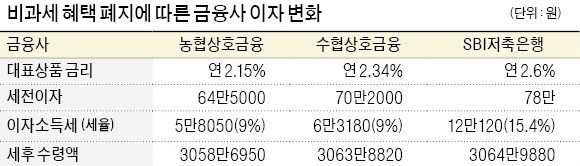

준조합원들은 비과세 혜택이 사라지면 계속 농협 또는 수협 단위조합에 돈을 맡길 이유가 없어진다. 비과세 혜택이 없는 한 금리가 더 높은 저축은행에 맡기거나 신협이나 새마을금고의 회원이 되는 게 이득이기 때문이다. 2020년부터 부과되는 9% 이자소득세를 적용한다고 하자. 3000만원 1년짜리 정기예금에 가입한다는 동일한 조건일 때 농협상호금융은 연 2.15% 금리를 적용받아 순이자 소득이 58만6950원에 그친다. 수협상호금융은 평균 정기예금 금리 연 2.34%를 적용했을 때 순이자소득이 63만8820원이다. 정기예금 금리가 연 2.6%에 달하는 SBI저축은행에 같은 돈을 맡긴다면 세금을 제외하고 65만9880원으로 더 많은 이자를 받을 수 있다.

◆예탁금 대거 이탈 가능성도

농협·수협상호금융은 정부 방침에 불만을 토로하고 있다. 대규모 자금 및 고객 이탈을 초래해 영업 기반에 차질이 생길 수밖에 없다는 반응이다. 농협상호금융 관계자는 “비과세 예탁금 상품은 은행권 대비 취약한 경쟁력을 보완해주는 상품”이라며 “비과세 혜택을 이용하는 준조합원의 면면을 보면 영세 서민이 대부분이고 고소득층이 절세 수단으로 악용할 개연성은 낮다”고 말했다. 수협상호금융 역시 비과세 예탁금 상품을 이용하는 준조합원 대부분이 연소득 5000만원 이하라고 주장했다.

수익이 감소하면 상대적으로 농업인이나 어업인에게 제공하는 지원 규모 역시 줄어들 가능성이 있다고도 했다. 수협상호금융은 어업인 대출 축소까지 고려할 수밖에 없다고 설명했다.

이번 조치가 새마을금고나 신협의 배만 불려주는 게 아니냐는 지적도 나온다. 새마을금고나 신협은 준조합원 제도를 운영하지 않기 때문에 종전대로 누구나 가입해 비과세 혜택을 볼 수 있어서다. 결국 농협·수협상호금융의 예탁금이 새마을금고나 신협으로 대거 이탈할 가능성이 높을 것이란 전망이 많다. 수협중앙회 관계자는 “상호금융 간 예탁금 이동이라는 풍선효과만 발생하고 정작 조세지출 감소에는 별다른 영향이 없을 가능성이 있다”며 “상호금융기관 간 공정 경쟁을 저해하는 격”이라고 말했다.

일각에선 국회 논의 과정에서 이같은 목소리 때문에 비과세가 유지될 가능성도 있다는 분석이 나온다.

정지은 기자 jeong@hankyung.com

-

1

내년부터 농협과 수협의 단위조합 준조합원에게 주어지는 비과세 혜택이 사라지면서 농협·수협상호금융에 예치된 48조원 중 일부가 이탈할 수 있다는 우려가 제기되고 있다. 농협상호금융은 준조합원 비과세가 서민...

-

2

[김선태의 논점과 관점] 5년 세수 호황 끝나가고 있다

지난해 본지 3월15일자에 ‘세수 호조 미스터리 아니다’라는 칼럼을 썼다. 많은 이들이 “경기가 최악인데 세금이 잘 걷히는 게 이상하다”며 의문을 제기할 때였다. 일각에서는...

![[김선태의 논점과 관점] 5년 세수 호황 끝나가고 있다](https://img.hankyung.com/photo/201807/07.14212987.3.jpg)

-

3

국회 찾은 김동연 "2차 추경 일리 있지만 시기상 부담스러워"

문희상 의장 등 국회의장단·상임위원장 예방 세법 개정안 둘러싼 '세금폭탄' 비판엔 "합리적인 안" 김동연 부총리 겸 기획재정부 장관은 30일 오후 국회를 찾아 국회의장단과 예결위원장 등을 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)