'문재인 케어'로 지출 5兆↑…건강보험, 8년 만에 적자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2026년께 적립금 고갈될 듯

지출이 수입을 넘어선 것은 보험급여가 급증했기 때문이다. 보험급여비는 2017년 55조5374억원에서 지난해 60조5896억원으로 1년 새 5조522억원(9.1%) 늘었다. 이는 건보 보장성 강화 정책에 따라 의료 수요가 급증했기 때문이라는 분석이다.

정부는 지난해 7월부터 종합병원 2·3인실에도 건보를 적용했다. 65세 이상 치과 임플란트 비용 본인부담률은 50%에서 30%로 낮췄다. 10월부터는 뇌 자기공명영상(MRI) 검사도 건보로 지원했다. 2022년까지는 미용, 성형 등을 제외한 거의 모든 비급여에 건보가 적용된다. 이에 따라 재정 적자폭은 갈수록 커질 것이라는 게 전문가들의 분석이다. 작년 말 기준 20조6000억원 규모의 누적적립금은 현 정부 임기 뒤인 2026년 고갈될 것이라는 예상이다.

건보 적립금이 바닥나면 보험료율을 큰 폭으로 인상해야 할 가능성이 크다. 현 정부는 2022년까지 건보료율 인상폭을 매년 3.2% 안팎으로 관리하겠다는 설명이지만 그 뒤 재원 조달 대책은 없다.

2011년부터 7년 연속 흑자 행진했던 건강보험 재정이 지난해 적자로 돌아섰다. ‘문재인 케어’로 불리는 건강보험 보장성 강화 정책이 본격 시행되면서 보험료 수입보다 급여 지출이 더 많아졌기 때문이다. 정부는 총 30조원을 들여 임기 말인 2022년까지 계속 건보 보장성을 강화할 계획이어서 적자 규모는 해마다 늘어날 전망이다. 웬만한 병은 모두 건보를 적용해 당장 낼 병원비가 줄어드니 싫어할 국민은 없다. 그러나 청구서는 나중에 날아온다. 후세대로 갈수록 청구 금액은 불어난다. 그동안 흑자로 쌓은 적립금이 바닥나는 2026년 이후엔 건강보험료가 급격히 인상될 가능성이 크다는 게 전문가들의 분석이다.

‘문재인 케어’ 시행 1년 만에 적자 전환

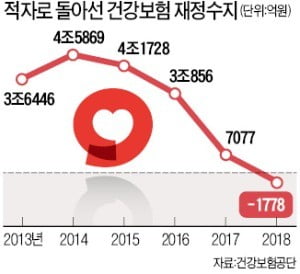

건강보험공단이 13일 국회에 제출한 재정 현황 자료에 따르면 지난해 수입은 62조1159억원이었지만 지출은 62조2937억원으로 1778억원 적자를 냈다. 건보 재정수지가 적자로 돌아선 것은 2010년 이후 8년 만이다.

건보 재정은 2011년 6008억원을 시작으로 2013년 3조6446억원, 2015년 4조1728억원, 2017년 7077억원까지 7년 연속 흑자를 기록했다. 그 덕분에 누적적립금은 2011년 1조5600억원에서 2017년 20조7733억원으로 늘었다.

지난해 건보 재정적자는 이미 예고됐다. 환자가 부담한 비급여 진료에 건보를 적용하는 문재인 케어가 지난해 본격적으로 시행되면서다. 정부는 지난해 4월 상복부 초음파, 10월엔 뇌 자기공명영상(MRI)에 건보를 적용하기 시작했다. 건보 적용 범위를 넓히면 보험급여 지출이 많아질 수밖에 없다. 의료 수요도 늘린다. 지난해 보험급여비는 60조5896억원으로, 2017년(55조5374억원) 대비 5조522억원(9.1%) 급증했다.

적자폭 매년 커질 듯

정부는 올해도 건보 보장성을 더 강화한다. 5월부터 안면, 10월부터는 복부·흉부 MRI 검사에도 건보를 적용한다. 지난해 종합병원 2·3인실에 이어 올해 하반기에는 동네병원 2·3인실도 건보로 지원할 계획이다.

이에 따라 재정 적자폭은 갈수록 커질 것이라는 게 전문가들의 분석이다. 국회 예산정책처 추계 결과를 보면 건보 재정 적자폭은 올해 2조2000억원, 2023년 3조8000억원, 2027년 7조5000억원으로 눈덩이처럼 불어날 것으로 예상된다.

당장은 버틸 만하다. 그동안 흑자로 쌓은 적립금이 지난해 말 기준 20조5955억원에 달하기 때문이다. 그러나 매년 커지는 적자로 인해 적립금은 금세 바닥날 전망이다. 예산정책처는 현 정부 임기가 끝나는 2022년 적립금이 11조5000억원으로 반토막난 뒤 2026년이면 고갈될 것으로 분석했다.

일각에선 ‘적립금을 그렇게 많이 쌓아놓을 필요가 있느냐’는 지적도 한다. 그러나 급격한 저출산·고령화에 따른 안전장치가 필요하다는 게 전문가들의 분석이다.

보험료 부담은 결국 국민 호주머니로

건보 적립금이 고갈되면 보험료가 급격하게 인상될 가능성이 크다. 건보 수입의 80% 이상을 보험료로 조달하고 있기 때문이다. 정부 지원금을 늘릴 수도 있지만 결국 세금이다. 정부 지원금은 지난해 7조원 규모였다.

현 정부는 이미 보험료를 인상하기 시작했다. 올해 보험료율은 지난해보다 3.49% 올랐다. 2011년 이후 8년 만에 가장 큰 인상폭이다. 직장가입자 기준 올해 보험료율은 6.46%다. 월평균 건보료는 11만원에 달한다. 보험료는 내년 이후에도 추가 인상이 불가피하다. 정부는 2022년까지 매년 보험료율을 3.2% 안팎 높이기로 예고했다. 건보 보장성이 확대됨에 따라 당장 병원비는 줄일 수 있지만 병원에 가지 않는 사람조차 그만큼 지급해야 할 비용도 많아지는 셈이다.

현 정부 임기가 끝난 뒤엔 재원 조달 대책도 없다. ‘그때 가서 보자’는 식이다. 보건복지부는 법에 따라 건보 재정 전망 등을 담은 종합계획을 지난해 9월까지 내놨어야 하지만 아직도 발표하지 않고 있다. 첫 번째 계획이어서 수립에 시간이 걸린다는 게 복지부 해명이다.

김일규 기자 black0419@hankyung.com

-

1

작년 건강보험 1778억 '당기 적자'…7년 연속 흑자 '끝'

2018년말 건보재정 현황…'문재인 케어' 본격 시동으로 보장강화 영향 누적 수지는 20조5천955억 흑자 유지 건강보험 재정이 지난해 당기 적자를 나타냈다. 그간 해마다 당기수지 흑자 행...

-

2

퇴직·실직후 '건보료 폭탄' 피한다…17만명 직장가입자 유지

자격 3년간 유지하며 건보료의 50%만 부담퇴직이나 실직 후에도 건강보험 직장 가입자 자격을 당분간 유지하는 사람이 17만명가량 되는 것으로 나타났다.이렇게 하면 일자리를 잃어 고정 소득이 없는데도 지역가입자로 자격...

-

3

소득이 상대적으로 많은 6분위 이상(상위 50~100%)의 건강보험 본인부담상한액이 소득 구간별로 올해 연간 12만~57만원 오른다. 정부는 7일 국무회의를 열고 고소득자의 건강보험 본인부담상한액을 저소득자보다 더 ...