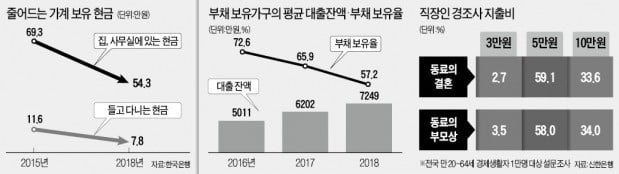

우리나라 가장(家長)들은 지갑에 평균 7만8000원을 넣고 다니는 것으로 조사됐다. 3년 전보다 30% 이상 감소했다. 현금 쓰임새가 확 줄어 집에 예비용 현금을 두지 않는 경우도 80%에 육박한 것으로 나타났다. 가계살림의 ‘빈익빈 부익부’ 현상은 심화된 것으로 조사됐다. 빚을 진 가구 비중은 줄었지만 대출을 받은 가구의 부채 규모는 오히려 늘어났다는 분석이다.

현금 보유량 3분의 2로 줄어

한국은행은 지난해 경제주체별 현금 사용행태를 조사한 결과 가계주의 평균 현금 보유 규모는 7만8000원으로 집계됐다고 16일 발표했다. 2015년(11만6000원)보다 33.0% 줄었다. 신용·체크카드의 활용도가 커지고 모바일 결제도 확산된 영향이다. 집이나 사무실 등에 예비용 현금을 두는 경우도 전체의 23.3%에 그쳤다.

지급수단 1위도 신용·체크카드가 차지했다. 2015년엔 현금 38.8%, 신용·체크카드 37.4%, 계좌이체 21.2% 순이었지만 지난해에는 신용·체크카드 비중(52.0%)이 절반을 넘었다. 현금 결제는 32.1%에 그쳤다. 현금은 주로 식료품 구입이나 경조금, 용돈 지급 등에 쓰였다.

소득 늘었지만 소비는 줄어

경제활동을 하는 가구당 월 476만원을 벌어 238만원을 소비한다는 설문조사 결과도 나왔다. 신한은행은 이날 경제활동을 하는 전국 만 20~64세 1만 명을 대상으로 금융생활을 조사·분석한 ‘2019 보통사람 금융생활 보고서’를 공개했다.

보고서에 따르면 지난해 월평균 가구의 총소득은 476만원으로 2016년(461만원)보다 3.3% 증가했다. 반면 지난해 월평균 가구 소비는 238만원으로 2016년(243만원)에 비해 2년 새 2.1% 줄었다.

이 같은 현상은 보유한 빚이 많아 살림살이가 팍팍해진 결과로 분석됐다. 신한은행 관계자는 “부채보유율은 전반적으로 줄었지만 빚이 있는 가구의 평균 대출잔액은 매년 1000만원 이상 증가했다”고 말했다. 부채 보유율은 2016년 72.6%에서 2017년 65.9%, 지난해 57.2%로 계속 감소했다. 그러나 부채를 보유한 가구의 평균 대출잔액은 지난해 7249만원까지 치솟았다. 2016년(5011만원)과 비교하면 2년 새 2238만원(44.7%) 불었다. 2017년 6202만원보다는 1047만원(16.9%) 증가했다.

응답자들은 소비하고 남은 돈 가운데 116만원을 저축·투자에 썼다. 나머지 중 82만원은 잉여 자금으로 보유하고, 40만원은 대출을 상환하는 데 쓴 것으로 나타났다.

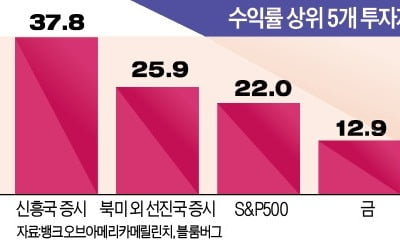

평균 보유자산은 2016년 3억2691만원에서 2018년 4억39만원으로 22.5% 늘었다. 부동산 가격이 뛴 것이 주요 증가 요인으로 지목됐다. 부동산 보유자 위주로 자산이 늘어 빈익빈 부익부 현상이 심화됐다. 총자산이 3억원 미만인 가구는 2년 전보다 자산이 감소한 데 비해, 5억원 이상 가구는 2년 새 자산이 1억5891만원 뛰었다.

직장인 10명 중 6명은 동료의 주요 경조사에 5만원을 내는 것으로 나타났다. 동료의 결혼엔 5만원을 낸다는 응답이 59.1%로 가장 많았다. 10만원은 33.6%, 3만원은 2.7%였다. 동료 부모상에 내는 조의금도 5만원(58.0%) 10만원(34.0%) 3만원(3.5%) 순으로 나타났다.