교보생명 '4세대 종신보험' 앞세워 공격경영

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

종신보험 비싸다는 생각 깬다

'실속있는 건강플러스 종신보험'

사망보험금에 질병 보장 확대

저해지환급형 선택땐 보험료 저렴

경영실적 개선 힘입어 영업 강화

'실속있는 건강플러스 종신보험'

사망보험금에 질병 보장 확대

저해지환급형 선택땐 보험료 저렴

경영실적 개선 힘입어 영업 강화

보험료 낮추고 질병보장 강화

교보생명은 종신보험 신상품 ‘교보 실속있는 건강플러스 종신보험’을 14일 출시한다. 종신보험의 본래 목적인 사망보험금 지급 외에도 살아있는 동안 질병 보장을 대폭 강화한 것이 핵심이다.

이 상품은 사망은 물론 일반적질병(GI)과 장기간병상태(LTC)까지 평생 보장하는 것이 특징이다. GI와 LTC가 발생하면 사망보험금의 80%를 진단보험금으로 미리 받아 치료비와 간병비, 생활비 등으로 활용할 수 있다. 주계약에서 암, 뇌출혈, 급성심근경색증 등 3대 질병과 함께 중증치매, 말기신부전증, 말기 간·폐질환 등 23종의 주요 질병을 보장한다.

특약을 추가하면 경도·중등도치매, 루게릭병, 파킨슨병, 류머티즘관절염 등 노인성질환과 대상포진, 통풍, 수술·입원비 등도 보장받을 수 있다. 당뇨보장특약, 혈전용해치료특약, 여성특화보장특약 등을 붙여 건강보장 기능을 한층 높일 수 있다. 사망보험금과 진단보험금을 월 또는 연 단위로 나눠 받아 생활자금이나 자녀 교육비로 활용할 수 있도록 했다. 주계약 7000만원 이상 가입 시 건강관리 프로그램인 ‘교보 헬스케어 서비스’ ‘교보 건강코칭 서비스’ 등을 이용할 수 있다.

저해지 환급형을 선택하면 일반형보다 보험료를 10~20% 낮출 수 있다. 가입금액이 크거나 장기간 유지하면 보험료를 할인해준다.

노중필 교보생명 상품개발1팀장은 “그동안 종신보험에 대해 ‘보험료가 비싸다’거나 ‘사망해야만 보험금을 받는다’ 같은 편견이 있었다”며 “생존 보장을 강화한 신상품을 통해 미혼 남녀, 워킹맘, 주부 등도 선택할 수 있도록 했다”고 말했다.

이 상품은 교보생명이 지난달 차세대 전산망을 도입한 이후 처음 출시한 상품이다. 영업통인 윤열현 사장(사진)이 관심을 갖고 챙긴 것으로 알려졌다. 교보생명은 지난 3월 오너 2세인 신창재 회장과 전문경영인인 윤 사장의 각자대표 체제로 전환한 뒤 최고경영자(CEO)의 역할 분담을 통해 시너지 효과를 높이고 있다.

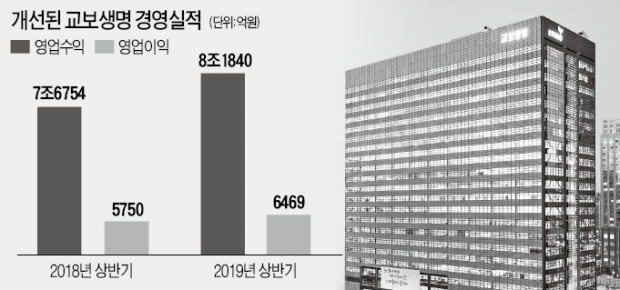

교보생명 관계자는 “가성비(가격 대비 품질)를 강조한 상품을 앞세워 공격적인 영업을 시작하는 것은 경영실적이 꾸준히 개선됐기에 가능한 일”이라고 설명했다. 올 상반기 교보생명은 전년 동기 대비 12% 늘어난 6469억원의 영업이익을 냈다. 재무건전성지표인 지급여력(RBC) 비율은 353%로 업계 최상위권을 유지했다.

임현우 기자 tardis@hankyung.com

관련 뉴스

-

1

서울 집값이 연일 오르고 있다. 강남에서는 3.3㎡당 1억원에 근접한 아파트도 나왔다. 부동산 가격이 급등하면서 가계자산 구성에서 부동산 쏠림현상이 심화되고 있다. 한국은행과 통계청의 2018년 국민대차대조표 통계를...

-

2

교보생명은 소비자 중심의 디지털 혁신을 핵심 경영목표로 삼고 있다. 스타트업(신생 벤처기업) 공공기관 등과 손잡고 4차산업 혁명의 핵심인 인슈어테크(보험기술)를 보험 서비스에 적용하기 위해 애쓰고 있다. 교보생명은 ...

-

3

‘오너 2세’ 신창재 회장과 ‘영업통’ 윤열현 사장의 각자대표 체제로 전환한 교보생명이 최고경영자(CEO)의 역할 분담을 통해 본격적으로 시너지 효과를 내고 있다. 18일 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)