韓銀 기준금리 내렸는데도…시장금리 급등 왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2. "금리 바닥" 인식 확산

3. 재정 구축효과 우려 커져

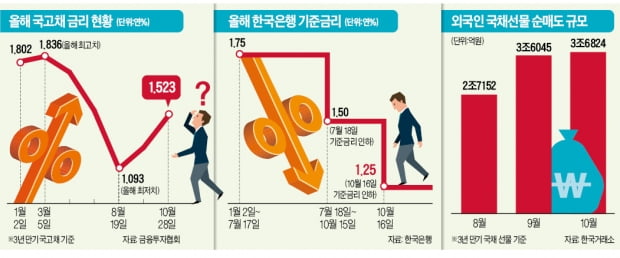

대표적 시장금리 지표인 3년 만기 국고채 금리가 지난 8월부터 오름세를 타면서 채권형펀드 투자자들이 울상을 짓고 있다. 한국은행이 지난 7월과 10월 두 차례 기준금리를 내렸지만 최근 들어 시장금리가 반대 방향으로 움직이고 있어서다. 금리가 뛰는 원인 가운데 하나로는 외국인 투자자들의 국고채 매도가 꼽힌다. 내년도 확장재정을 예고한 정부 방침에 따라 앞으로 국채 발행이 늘어날 것으로 보고 국고채 가격 하락(국고채 금리 상승)을 예상한 외국인이 미리 채권을 팔고 있다는 평가다. 일각에서는 정부 재정확대가 시장금리 상승을 불러와 민간의 소비와 투자를 위축시키는 ‘구축효과’가 벌써부터 나타난 것 아니냐는 분석도 내놓고 있다.

이처럼 시장금리가 뛰는 것은 외국인의 매도 공세 영향이다. 올 들어 국채를 순매수해온 외국인들이 8월 이후 순매도로 전환했다. 8월부터 이달 25일까지 3년 만기 국채 선물 10조21억원어치를 순매도했다. 8월과 9월에 각각 2조7152억원어치, 3조6045억원어치를 팔아치웠다. 이달(1~25일)에는 3조6824억원어치를 순매도했다. 국내 국채시장에서 ‘큰손’으로 통하는 미국계 자산운용사 프랭클린템플턴도 매도 행렬에 가세했다. 템플턴이 보유한 한국 원화 표시 채권 규모는 2분기 말 15억3000만달러(약 1조7890억원)에서 3분기 말 13억3000만달러(약 1조5550억원)로 줄었다.

“국채 순매도, 확장재정 효과”

확장재정 전망에 따라 시장금리가 오르자 구축효과가 본격화한 것 아니냐는 관측도 힘을 얻고 있다. 구축효과는 정부가 예산을 조달하기 위해 적자 국채를 발행하는 동시에 시장금리를 밀어 올리면서 나타난다.

한은의 추가 기준금리 인하 기대감이 약화된 것도 채권금리 상승에 영향을 미쳤다. 한은 금융통화위원회가 16일 기준금리를 연 1.25%로 내렸지만 이일형 금통위원과 임지원 금통위원이 인하에 반대하는 ‘소수 의견’을 냈다. 예상보다 소수의견이 많이 나오면서 금통위원들의 성향이 생각보다 ‘매파적’(통화긴축 선호)이라는 평가가 확산된 데 따른 것이다.

■ 구축효과

정부가 경기 부양을 위해 재정 지출을 늘릴 때 기업 투자와 가계 소비 위축을 불러오는 것을 말한다. 정부가 부족한 재정을 확충하기 위해 국채 발행을 늘리면 금리가 상승해 민간 투자·소비 활동이 억제된다.

김익환/이호기 기자 lovepen@hankyung.com

-

1

한국 경제의 위험 요소로 떠오르고 있는 저물가 현상의 주요 원인이 경제 활력 저하 등 수요 측 요인에 있다는 국책연구기관의 분석이 나왔다. ‘국제 유가와 날씨 등 외부 요인이 크다’는 정부 설명...

-

2

기준금리 인하에도 시장금리는 상승세 지속…재정구축효과 우려감 커진다

대표적 시장금리 지표인 3년 만기 국고채 금리가 지난 8월 들어 오름세를 보이고 있다. 한국은행이 지난 7월과 10월 두 차례 기준금리를 인하했지만 시중금리는 되레 상승하고 있다. 시장금리가 오르는 것은 외국인 투자...

-

3

기준금리 내리면 뭐하나…은행 '대출금리' 쑥쑥 오르는데

시중은행의 대출금리가 '쑥쑥' 오르고 있다. 한국은행이 지난 16일 기준금리를 역대 최저치로 내렸지만 주택담보대출와 신용대출 금리는 이달 들어 꾸준히 올랐다. 추가 금리인하에 대한 기대감이 사라지면서 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)