5대 은행 "내년 더 걱정"…점포 89곳 문 닫는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저금리에 주담대까지 막혀 수익 비상

성장세 둔화 점포 위주로 통폐합

내년 실적 목표치 줄줄이 하향 조정

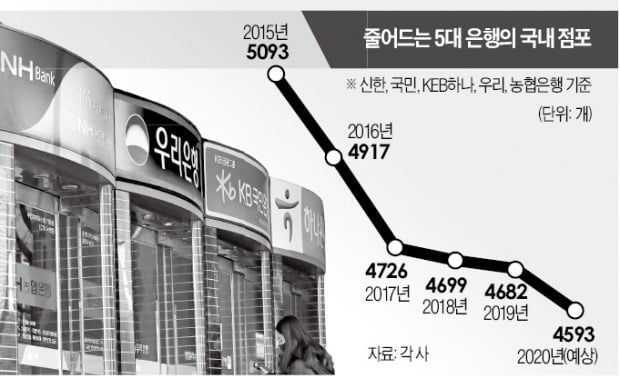

25일 금융권에 따르면 신한·국민·KEB하나·우리·농협 등 5대 은행은 이달 말부터 내년 초까지 국내 점포 89개를 통폐합한다. 서울에서만 47개의 점포가 사라진다. 국내에 가장 많은 점포를 둔 국민은행의 통폐합 규모(37개)가 가장 크다. KEB하나은행은 35개, 신한은행과 농협은행은 각각 7개 점포를 통폐합한다. 우리은행도 3개 점포를 없앤다.

한 시중은행장은 “내년에는 수익성이 쪼그라들 수밖에 없다”며 “한 푼이라도 비용을 절감해야 한다는 위기감이 팽배해 있다”고 말했다. 은행권 안팎에선 내년 이후엔 더 큰 폭의 점포 통폐합이 추진될 것이란 전망도 나온다.

주요 은행 고위관계자의 공통된 목소리다. 어느 한 곳의 특수 상황이 아니다. 은행권에서 최근 3년 새 가장 큰 폭의 점포 통폐합이 추진되는 배경에도 내년 이후 경영상황에 대한 위기감이 깔려 있다. 대부분 종전보다 순이익이 급격하게 떨어질 것으로 판단하고 있다. 일찌감치 비용절감 전략을 세우지 않고서는 대응하기 어렵다는 판단이다.

5대 은행이 일제히 점포를 줄이기로 한 것은 비용 절감 및 효율화를 위해서다. 점포 크기마다 들어가는 비용은 제각각이지만, 통상 신규 점포 하나를 내려면 4억~5억원가량이 필요하다. 여기에 임대료, 인건비 등 유지비용도 만만치 않다. 신한은행 관계자는 “방문자가 많이 줄어들거나 자산 성장세가 둔화한 점포를 중심으로 통폐합을 결정했다”고 설명했다.

5대 은행은 2015년만 해도 점포를 4226개(2014년)에서 5093개로 867개 늘리는 ‘확장 전략’을 폈다. 경영 기조가 바뀌기 시작한 건 2016년부터다. 신규 점포를 내도 폐점하는 곳이 더 많아 전체 규모는 매년 쪼그라들었다. 2016년 176개, 2017년 191개를 줄이다가 2018년부터 통폐합 속도를 조절했다. 금융당국이 금융 소외계층이 생기는 걸 우려해 점포 폐쇄를 자제하라고 주문했기 때문이다. 2018년 초엔 27개, 올초엔 17개를 줄이는 데 그쳤다. 이런 상황에서 5대 은행이 내년 초까지 점포 89개를 없애기로 한 것은 그만큼 내년 경영이 녹록지 않다는 얘기다.

일부 은행은 내년 이후에도 점포 통폐합을 지속적으로 추진한다는 계획을 세웠다. KEB하나은행은 2021년에도 내년 초와 비슷한 35개 안팎의 점포 폐쇄를 추진한다는 방침이다. 신한은행은 규모가 작은 점포를 인근 점포와 합쳐 대형화하는 방안을 검토 중이다.

곳곳에 악재…실적 목표도 낮춰

은행권의 내년 경영환경은 악재투성이다. 대내적으로는 저금리 기조와 부동산 시장을 옥죄는 정부정책이 부담이다. 특히 ‘12·16 부동산 대책’으로 주택담보대출이 움츠러든 데 따라 대출 이자수익을 기대하기도 어려워졌다. 올해 파생결합증권(DLS) 손실 사태가 불거지면서 투자상품 판매가 위축된 것도 위기 요인으로 꼽힌다.

정지은 기자 jeong@hankyung.com

-

1

빈대인 부산은행장 "창립 53주년 계기로 더 큰 사회적 가치를 만드는 은행 될 것"

본점에서 창립 53주년 기념식 개최고객중심경영, 디지털화/모바일화, 사회적 가치 창출 강조사진설명: BNK부산은행은 23일 부산은행 본점 오션홀(대강당)에서 창립 53주년 기념식을 열었다.(앞줄 가운데 빈대인 부산은...

-

2

국민들 통장에 달러만 54조원..."환율 떨어질 때 더 쟁여놓자"

원화 강세로 원·달러 환율이 1130원선으로 떨어지자 저렴한 가격에 미국 달러화를 쌓아두려는 수요가 은행으로 몰리고 있다. 안전자산 선호 현상까지 겹치면서 은행 달러예금은 역대 최대 수준을 보이고 있다....

-

3

편의점업계 후발주자인 이마트24가 ‘틈새 점포’를 공략하면서 점포 수를 꾸준히 늘려가고 있다. 스무디킹을 숍인숍 형태로 운영하는 복합 점포, 골프장 내 무인편의점 등 새로운 형태의 점포를 꾸준히...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)