은행 업무 80% 대체…'만능 ATM' 급속 확산

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

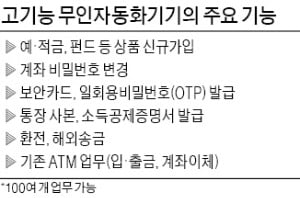

예적금 가입·카드발급까지

화면으로 직원 상담 요청도

ATM만으로도 은행업무 가능

은행권, 유휴인력 운용 고민 커

두 배 늘어난 만능 기기

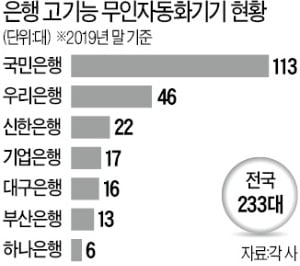

17일 은행연합회에 따르면 전국에 설치된 은행 고기능 무인자동화기기는 지난해 12월 말 233대에 달한다. 1년 전(2018년 12월 말) 133대의 두 배가량 급증했다. 올해 말에는 300대 가까이 늘 것으로 예상된다.

국민은행이 고기능 무인자동화기기를 가장 적극적으로 도입하고 있다. 지난해 12월 말을 기준으로 113대를 운영 중이다. 우리은행(46대)과 신한은행(22대)이 그다음으로 많다.

고기능 무인자동화기기는 기존 ATM에 비해 설치비용이 3~4배 많은 3000만원 안팎으로 알려졌다. 그럼에도 고기능 무인자동화기기는 ‘무인점포’ 수준의 역할을 하기 때문에 비용이 아깝지 않다는 게 은행들의 공통된 얘기다. 보통 신규 점포 하나를 내려면 4억~5억원가량 필요하기 때문이다. 여기에 임차료, 인건비 등 유지 비용도 은행에는 부담이다. 점포 접근성이 떨어지는 사각지대를 최소화하는 대안으로도 꼽힌다.

점포는 줄이고…효율화 나서는 은행들

고기능 무인자동화기기 확산은 은행 영업점 감소 속도에 불을 붙였다는 분석이다. 국민·신한·하나·우리·농협 등 5대 은행의 국내 점포 수는 2015년 5093개에서 지난해 4682개까지 줄었다. 5대 은행은 올해 국내 점포 89개를 통폐합할 계획이다. 비용 절감 및 효율화를 위해서다. 비대면 거래가 확산되면서 ‘점포가 곧 경쟁력’이란 말도 무색해졌다. 일부 영업점은 ‘계륵’으로 인식되기도 한다. 고령층 등을 위해 영업점을 급격하게 줄이지 말라는 금융당국 눈치를 보느라 유지하는 점포도 있기 때문이다.

저금리 상황에서 소비자들이 재테크로 기대치에 상응하는 수익률을 올리기 쉽지 않은 만큼 유휴인력을 자산관리 전문가로 육성할 필요가 있다는 의견도 있다. 최근 해외금리연계 파생결합펀드(DLF) 사태에서도 영업점 직원들이 DLF의 기초자산을 정확히 이해하지 못하고 고객들에게 소개한 사례가 적지 않아서다. 다른 은행 관계자는 “‘12·16 부동산 대책’으로 부동산 경기도 얼어붙은 만큼 투자상품에 대한 소비자 관심이 다시 커지고 있다”며 “점포 통폐합으로 생긴 여유 인력을 프라이빗뱅커(PB)로 육성하는 방안도 고민 중”이라고 말했다.

정지은 기자 jeong@hankyung.com

-

1

은행연합회, 독거노인에 2억원 상당 마스크 8만장 지원

은행연합회가 10일 신종 코로나 바이러스(우한 폐렴) 예방을 위해 2억원 상당의 마스크를 보건복지부 독거노인종합지원센터를 통해 독거노인에게 전달한다고 밝혔다. 수량으로는 약 8만장이다.은행연합회는 2018년부터 독거...

-

2

4대 금융그룹 지난해 순익 11조원 또 '역대급' 실적

저금리·대출규제에도 예상밖 호실적…여전히 이자이익 중심 수익성은 떨어져…"기준금리 또 내릴 것, NIM 추가 하락 전망" 지난해 주요 기업들이 부진한 성적표를 받은 가운데 금융지...

-

3

고객동의 없는 조회·변경 전산상으론 가능하지만 업무목적 소명 못하면 징계

‘모니터 건너편의 저 직원은 지금 내 정보를 어디까지 보고 있을까?’ 은행 창구에 앉아 상담하다 보면 한 번씩 드는 궁금증이다. 우리은행의 ‘비밀번호 무단조작 파문’이 확산...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)