쌍용양회, 편견 깬 공격투자…시멘트 불황 뚫고 '깜짝실적'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

두 가지 편견 부수다

한앤컴퍼니 2016년 인수 후

"PEF는 단기이익만 추구…

친환경 경영은 경제적 손실"

과감한 투자로 오해 불식시켜

예상 밖 어닝서프라이즈

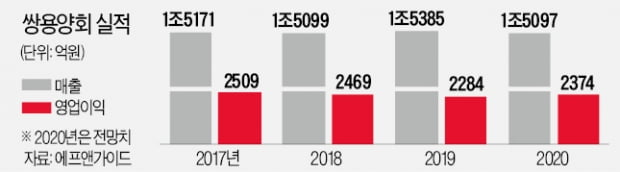

건설경기 악화로 시멘트 출하량이 계속 줄어 업계의 위기감이 커지는 가운데 나온 쌍용양회의 깜짝 실적에 업계도 놀라는 반응이다. 국내 시멘트 출하량은 2018년 5124만t에서 작년 4900만t으로 떨어진 데 이어 올해는 다시 4600만t으로 쪼그라들 전망이다.

하지만 쌍용양회의 수익성은 시장 추세를 거슬러 오히려 수직 상승하고 있다. 쌍용양회의 2019년 매출 대비 영업이익률은 14.8%로 시멘트업계 평균(6.2%)의 두 배를 넘는다. 국내 시멘트 시장 점유율이 25%인 쌍용양회는 작년 업계 전체 영업이익의 절반가량(49.5%)인 2284억원을 거둬들였다. 매출 대비 당기순이익률은 8.6%로 업계 평균(3.0%)의 세 배에 육박했다. 업계 최대인 연간 1500만t의 생산능력을 보유한 쌍용양회는 가동률 역시 동종 업계 평균(70~75%)보다 높은 90% 이상을 유지하고 있다.

2016년 한앤컴퍼니의 쌍용양회 인수 소식을 접한 시멘트업계에선 “단기 차익만 노리는 PEF가 업계 발전을 저해할 것”이라는 우려가 나왔다. 하지만 한앤컴퍼니는 2016년 4월 인수 후 1주일 만에 열린 쌍용양회 이사회에서 국내 최대 규모인 1100억원대 친환경 폐열발전 설비 투자 결정을 내렸다. 시멘트 생산 과정에서 발생한 350도의 열을 대기로 배출하지 않고 이를 회수해 전력을 생산하는 설비다. 장기적인 전력 비용 절감 효과를 노린 포석이었다. 한앤컴퍼니 이전에 일본계 기업인 태평양시멘트가 경영권을 잡았던 시절에는 볼 수 없던 과감한 투자였다. 당시 시멘트업계에선 “업황이 안 좋은 상황에서 폐열발전에 1000억원 이상을 투자하는 게 말이 되느냐”는 반응도 나왔다.

한앤컴퍼니는 아랑곳하지 않고 쌍용양회의 체질 개선 작업을 밀어붙였다. 전기료가 저렴한 심야시간에 전력을 충전했다가 낮시간에 활용할 수 있도록 국내 최대 규모인 22㎿h급 에너지저장장치(ESS)도 설치했다. 노후화된 킬른(시멘트 제조에 쓰이는 거대한 원통형 가마) 버너 교체, 쿨러(냉각장치) 개조 등을 통해서도 생산효율을 높였다. 2018년 12월에는 친환경 순환자원 설비를 구축하기로 하고 830억원을 또 투자했다. 업계에서 가장 먼저 대규모 친환경 설비 투자에 나선 것이다.

NH투자증권은 “폐열회수발전과 ESS를 통해 전기요금을 2020년 한 해에만 220억원 이상 절감할 것”이라고 분석했다. 또 “2020년부터는 폐합성수지 투자(친환경 설비)로 인한 유연탄 사용 감소분과 탄소배출권 감축분 등으로 300억원 이상 비용 절감 효과를 올릴 것”으로 추정했다.

한앤컴퍼니는 쌍용양회 인수 후 시멘트 외 사업 부문을 모두 팔고, 슬래그시멘트 전문회사(대한시멘트)를 사들이는 등 사업구조를 개편했다. 이런 사업구조는 시멘트 업황에 따른 실적 변동성을 줄이는 효과로 이어졌다. 미래에셋대우가 최근 “시멘트 출하량 감소에도 쌍용양회는 지속적인 이익 실현이 가능하다”고 평가한 배경이다.

안대규 기자 powerzanic@hankyung.com

-

1

e커머스(전자상거래) 업체 11번가가 올 1분기에 적자 전환했다. 신종 코로나바이러스 감염증(코로나19) 사태로 지난 2~3월 특수를 누렸는데도 실적은 나빠졌다. 여행 등 ‘돈’이 되는 상품의 ...

-

2

SKT 영업이익 줄었지만 5G 효과로 매출은 2.7%↑

SK텔레콤이 신종 코로나바이러스 감염증(코로나19) 확산에도 무난한 실적을 올렸다. 영업이익이 전년보다 소폭 줄었지만 5세대(5G) 이동통신 가입자가 늘고 미디어 사업에서 선전하면서 매출 성장세를 유지했다. SK텔레...

-

3

'역대 최대' 실적 낸 카카오…K콘텐츠로 해외 공략한다

카카오가 올해 1분기에 역대 최대 실적을 올렸다. 신종 코로나바이러스 감염증(코로나19) 확산으로 언택트(비대면) 소비가 증가한 덕을 봤다. 하반기에는 해외시장을 공략해 성장세를 이어갈 계획이다. 일본 등에서 이용자...